Guerre énergétique : Contrôle à distance de l’économie d’un État au travers des approvisionnements en hydrocarbures

Les récentes évolutions de l'approvisionnement énergétique en Europe, en particulier en France, soulignent l'importance des dépendances économiques liées aux hydrocarbures. La transition énergétique, les fluctuations de la production et de la consommation d'énergie, ainsi que la relation étroite entre le PIB et la consommation d'énergie, sont autant de facteurs clés dans la compréhension de ces dépendances. Cet article traite de la situation actuelle de la production et de la consommation d'énergie en France, explore les perspectives de l'approvisionnement en hydrocarbures de l'Union Européenne (UE), et examine les possibilités de déstabilisations voire de contrôle partiel des économies européennes pour les fournisseurs d’hydrocarbures, par les volumes et les prix.

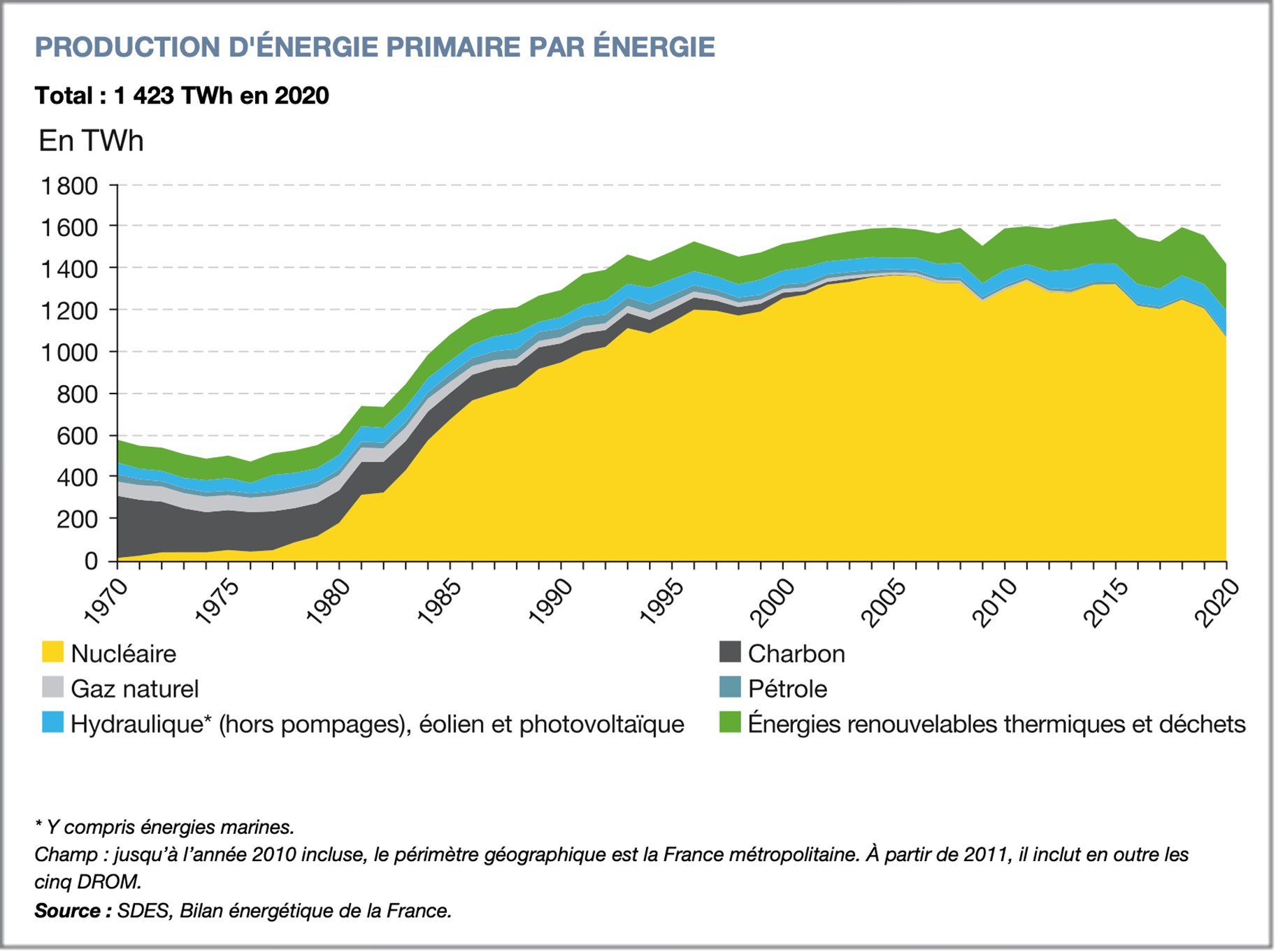

La production française d'énergie primaire

(voir graphique 1)

Depuis le lancement du programme nucléaire, la production d'énergie primaire en France[i] a connu une croissance significative, passant de 514 TWh en 1973, dont 9 % étaient d'origine nucléaire, à 1 423 TWh en 2020, avec une part écrasante de 75 % d'énergie nucléaire. Cependant, en 2020, une baisse de 8,7 % par rapport à 2019 a été enregistrée. Cette réduction est principalement attribuée à la diminution de la production nucléaire (-11,3 %), causée par des interruptions fréquentes pour la maintenance, en partie à cause de la pandémie de COVID-19. Cette situation a ramené la production nucléaire à des niveaux observés pour la dernière fois à la fin des années 1990.

D'autre part, l'extraction de combustibles fossiles en Europe a considérablement diminué avec l'arrêt de l'extraction de charbon, de pétrole et de gaz naturel. Les réserves de ces ressources en Europe sont épuisées, représentant à peine 1 % de l'énergie fossile consommée dans la région. La production d'énergies renouvelables, telle que l'éolien, le solaire, les biocarburants, et le biogaz, augmente progressivement depuis les années 2000, mais ne peut remplacer les énergies fossiles en France, en raison de contraintes matérielles, techniques, environnementales et financières.

Graphique 1 :

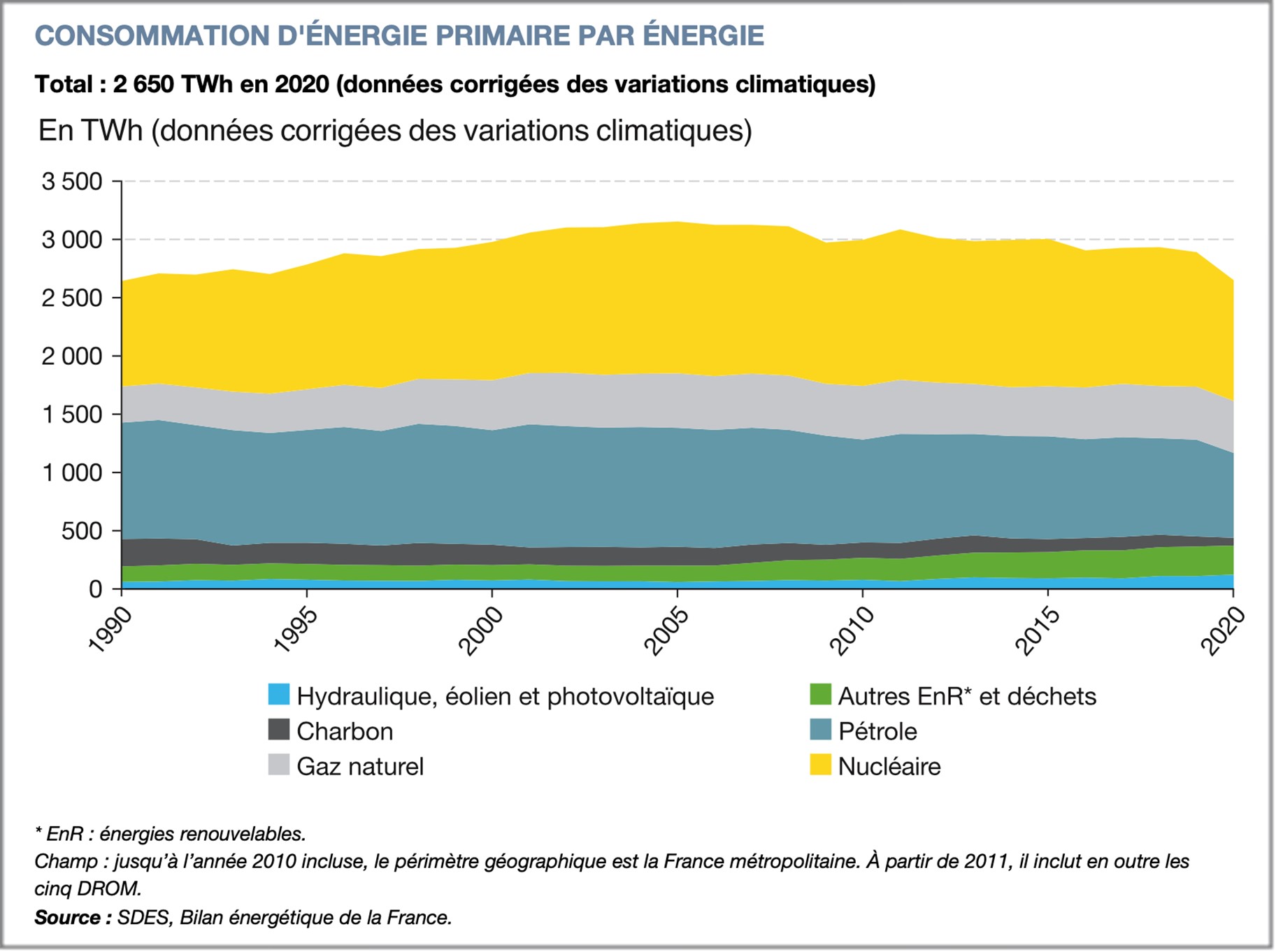

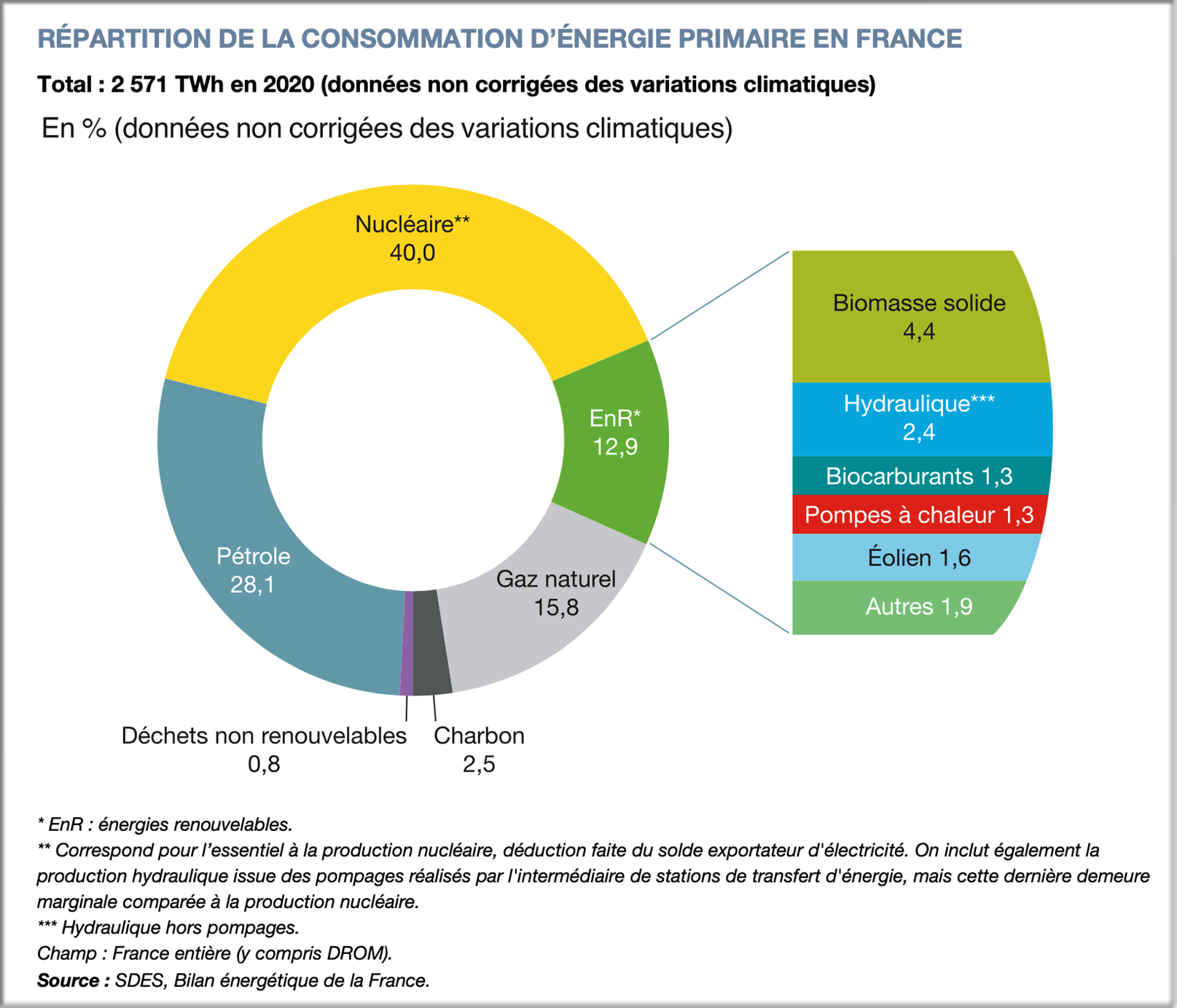

La consommation française d'énergie primaire

(voir graphiques 2,3,4,5)

La consommation d'énergie primaire en France[ii] a connu une croissance continue jusqu'en 2005, atteignant un pic de 3 155 TWh. Toutefois, la tendance s'est inversée avec une légère diminution depuis cette date. Il est important de noter qu'aucune source d'énergie n'a remplacé une autre au fil du temps, mais plutôt toutes ces sources, y compris les énergies renouvelables, le charbon, le pétrole, le gaz naturel et le nucléaire, se sont additionnées les unes sur les autres.

En 2020, la consommation primaire a connu une baisse historique de 8,3 %, principalement en raison de la crise sanitaire et des restrictions de déplacement. Cette situation a entraîné une réduction de la consommation de carburants routiers, ainsi que de la production nucléaire et des pertes de chaleur associées. En temps normal, la consommation d'énergie primaire en France s'élève à environ 2 800 TWh (en 2019), sans prendre en compte les variations climatiques.

Le bouquet énergétique primaire[iii] de la France se compose principalement de 40 % de nucléaire, 28 % de pétrole, 16 % de gaz naturel, 14 % d'énergies renouvelables, et 4% de charbon et de déchets non renouvelables. Cela signifie que la croissance de la France est directement tributaire à hauteur de 48 % des importations d'énergies fossiles, provenant de pays tels que la Russie, l'Arabie saoudite, l'Inde, le Canada et les États-Unis. Les 52 % restants sont indirectement tributaires des énergies fossiles. En effet, la croissance économique est étroitement liée à la consommation d'énergie de la nation.

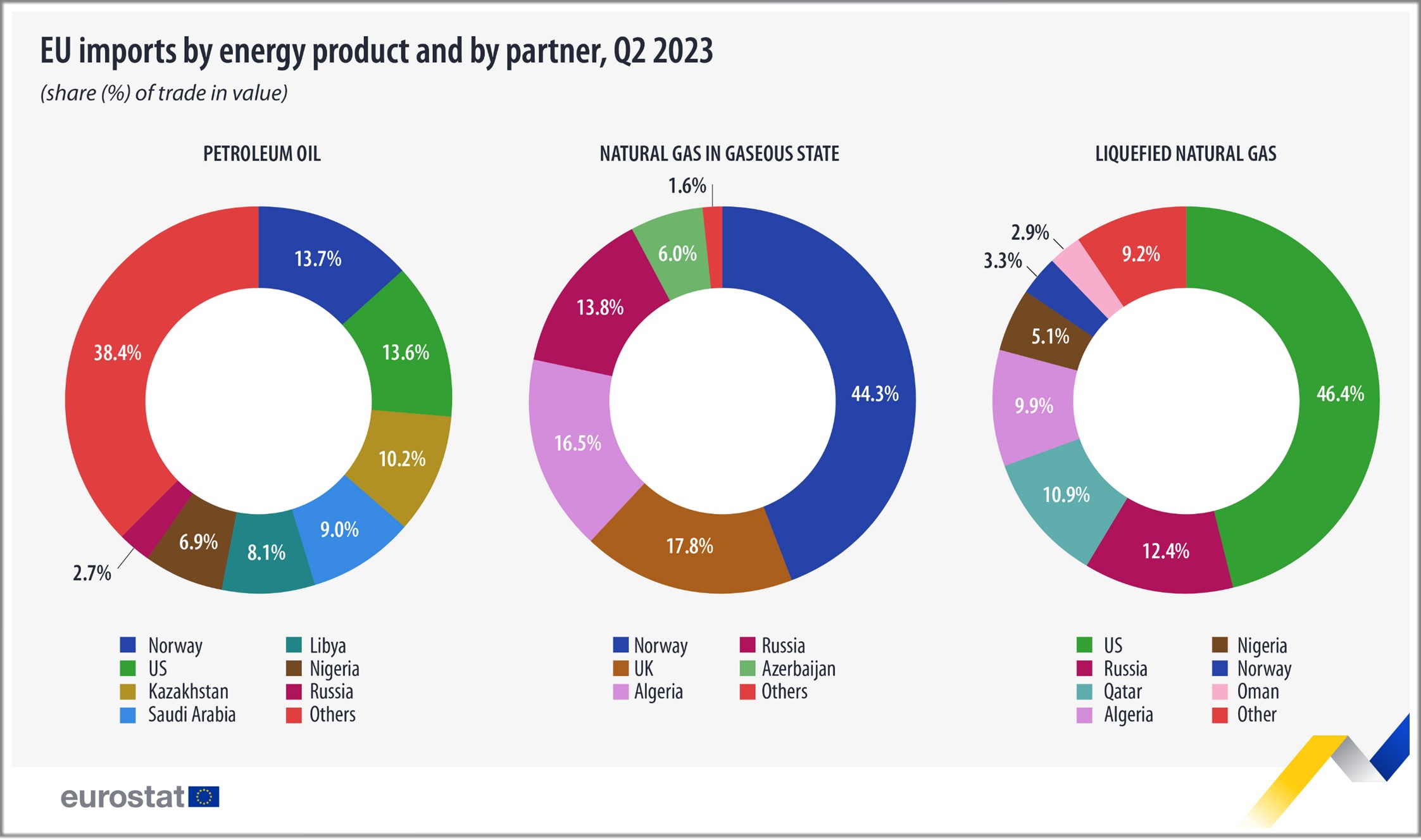

Dans ce contexte, il convient d’apprécier les conséquences[iv] prévisibles à terme d’une mesure telle que l’embargo sur les hydrocarbures russes par l’UE, et du sabotage non élucidé des gazoducs Nord Stream 1 et 2.

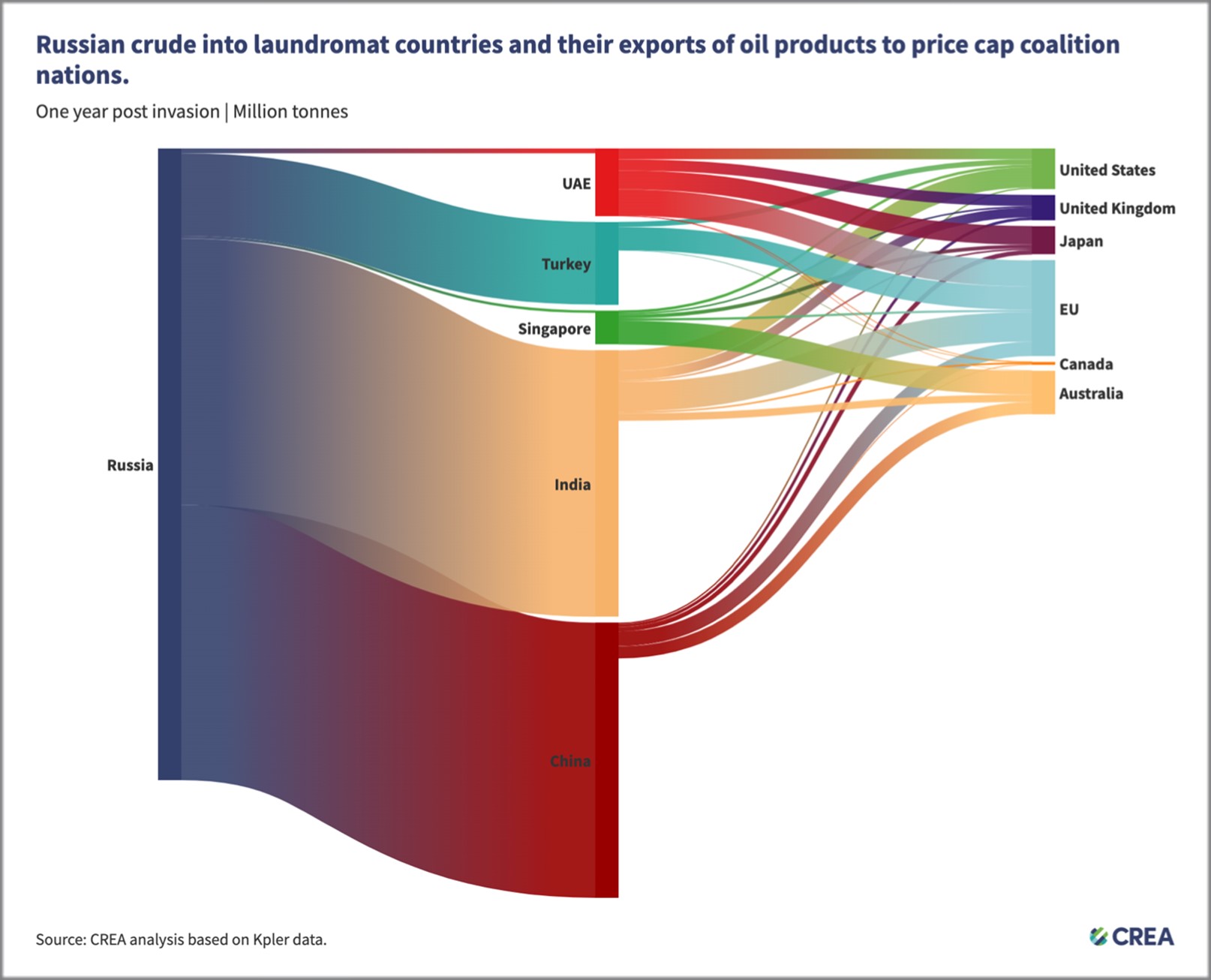

Notons que le CREA (Centre for Research on Energy and Clean Air) a identifié cinq pays agissant comme des « blanchisseries » de pétrole russe à l'échelle du globe (Chine, Inde, Turquie, Emirats Arabes Unis, Singapour) importants du pétrole brut russe qui ont, après raffinage, exporté des quantités importantes de produits pétroliers vers les pays ayant imposé des sanctions à la Russie[v]. Les exportations de ces 5 pays vers la coalition ayant fixé un prix plafond au pétrole russe ont ainsi augmenté de près de 10 millions de tonnes au cours de l'année suivant l'invasion de l'Ukraine par rapport aux 12 mois précédents (ce qui correspond à une hausse en valeur de près de 80% selon le CREA, + 18,7 milliards d’euros).

In fine, ce « blanchiment » du pétrole russe « fournit des fonds au trésor de guerre de Poutine à travers l'achat de brut russe qui finit en produits raffinés vers des pays imposant des sanctions », souligne le CREA. L'UE a en particulier importé 17,7 milliards d'euros de produits pétroliers depuis les 5 pays « blanchisseurs » au cours des 12 mois suivants l'invasion russe en Ukraine, contre 8 milliards d'euros pour l'Australie et 6,6 milliards d'euros pour les États-Unis.

Graphique 2 :

Graphique 3 :

Graphique 4 :

Graphique 5 :

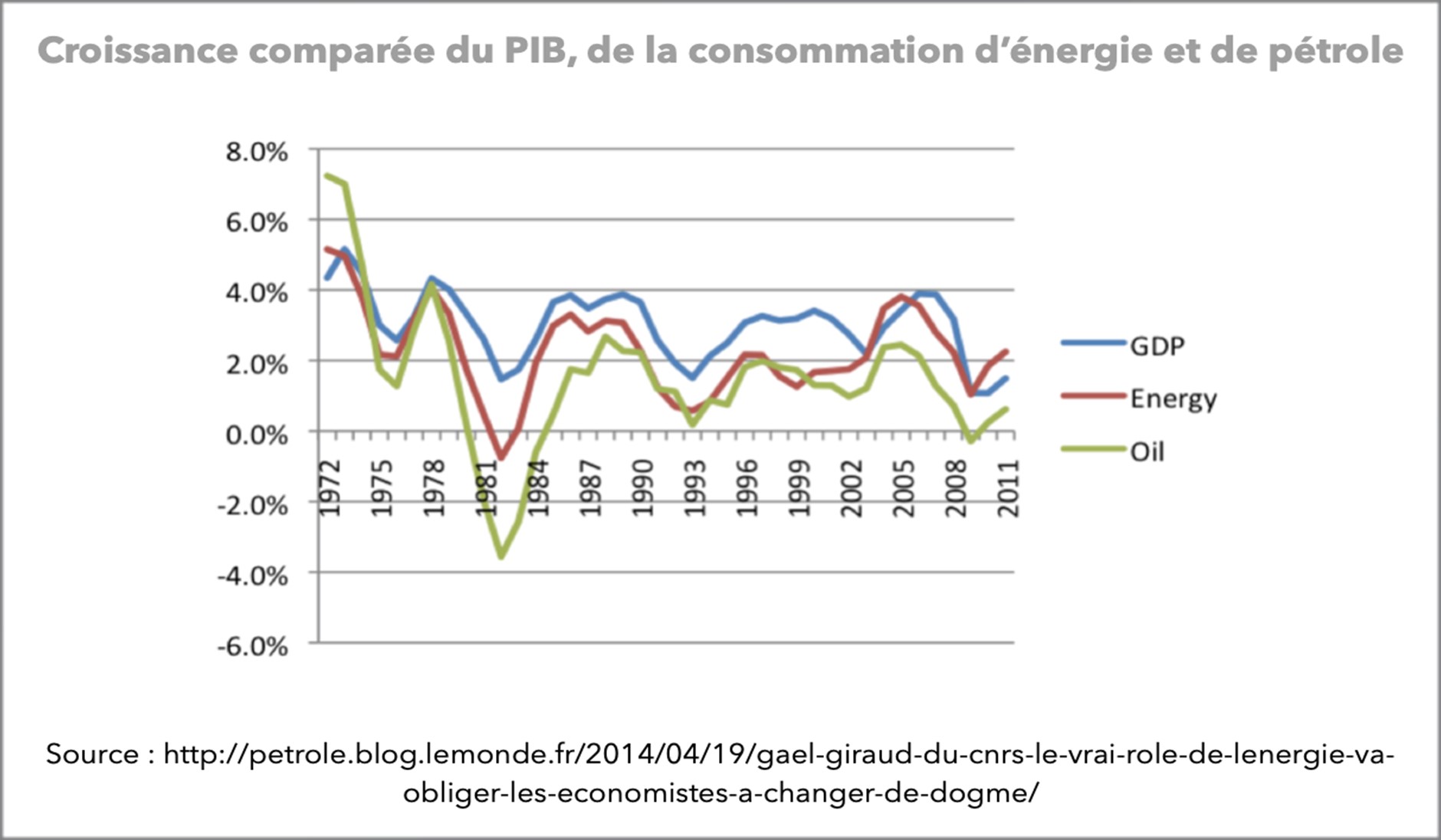

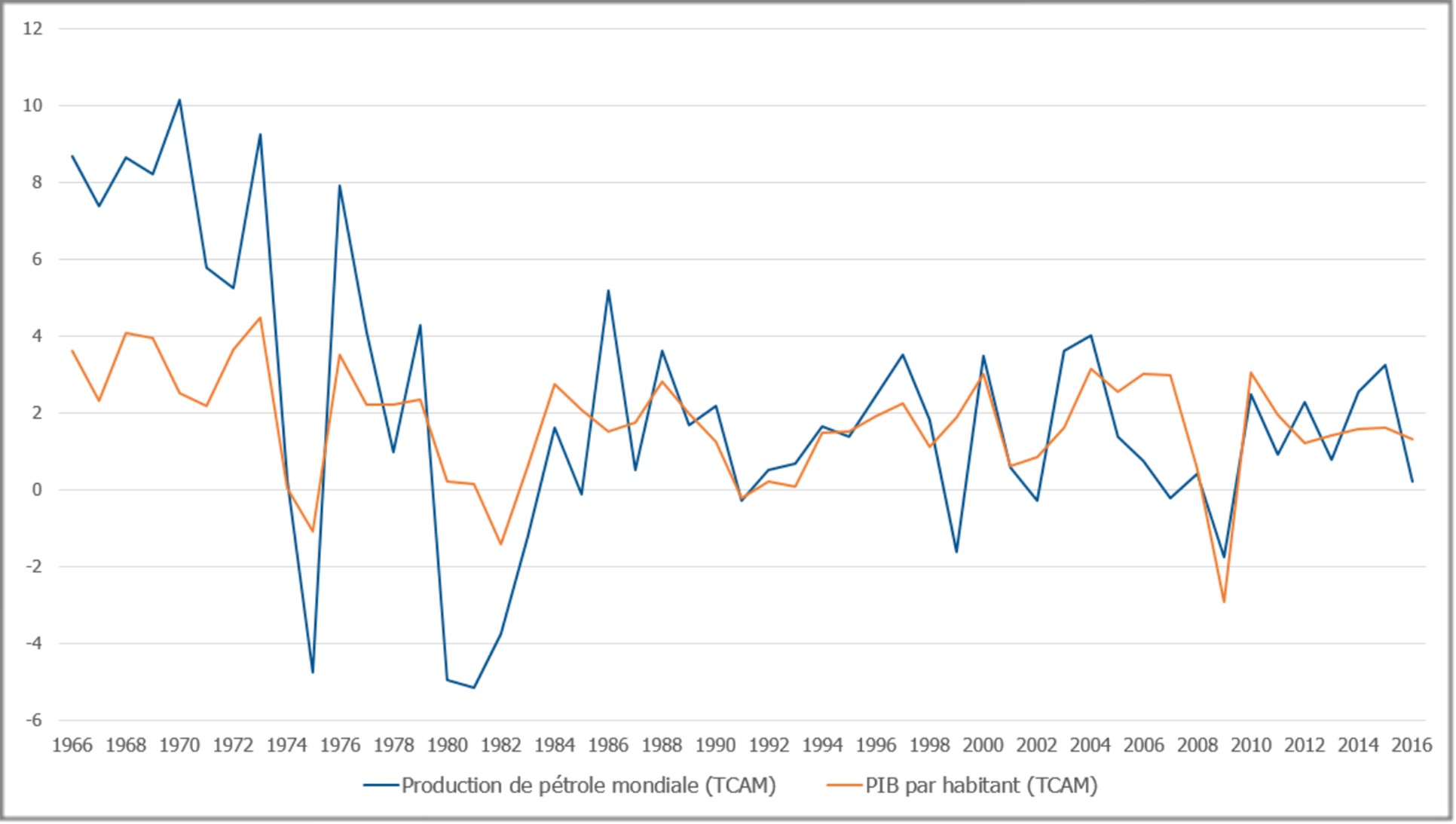

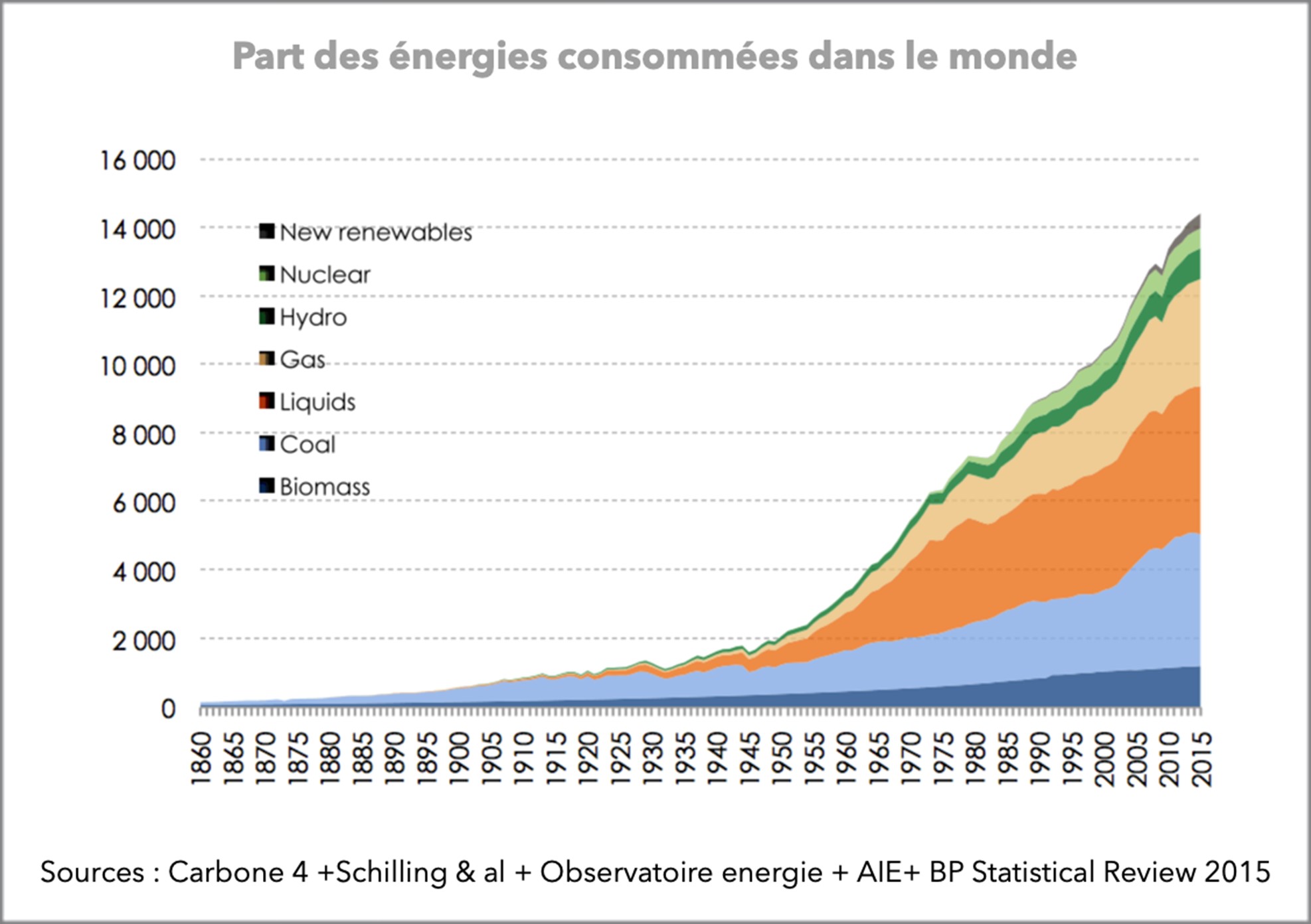

Des liens consubstantiels entre croissance économique et consommation d’énergie

(voir graphiques 6,7 et 8)

L'activité économique humaine est étroitement liée au parc de machines en service qui fonctionnent grâce à de l'énergie[vi]. Ces machines sont présentes dans tous les secteurs de l'économie, leur consommation d’énergie est bien supérieure à celle d’un individu et leur production de puissance est bien supérieure à la force physique qu’un individu peut fournir.

En moyenne mondiale, le parc de machines en service multiplie la capacité humaine par environ 200, tandis qu'en Europe de l'Ouest, ce chiffre atteint près de 600. Cela signifie qu'aujourd'hui, pour qu'une personne vive avec le même niveau de confort qu'un individu il y a plus de deux siècles (avant l'ère des énergies fossiles), elle aurait besoin d'environ 200 "esclaves mécaniques" travaillant à plein temps. Pour atteindre le niveau de vie moyen d'un Européen occidental en 2022, il faudrait près de 600 de ces "esclaves mécaniques" à sa disposition.

La croissance économique que nous avons connue au cours des deux derniers siècles est largement attribuable au développement des machines et à l'utilisation des énergies fossiles. Cette corrélation entre la croissance du produit intérieur brut (PIB) et la consommation d'énergie est manifeste et persiste sur une période de 150 ans[vii]. Fondamentalement, l'activité économique consiste à transformer des ressources naturelles en biens et services utiles, un processus qui nécessite inévitablement de l'énergie. De même, la construction de sites de production et d'infrastructures logistiques implique une consommation énergétique substantielle.

Il ne s'agit pas simplement d'une corrélation, mais d'une interconnexion essentielle. De plus, les énergies fossiles représentent toujours 80% de l'énergie primaire consommée[viii], ce qui indique une forte dépendance générale et continue. Notre modèle de croissance repose sur l'accroissement de la productivité du travail. Les machines sont au cœur de cette dynamique, remplaçant efficacement la main-d'œuvre humaine. Pour les entreprises, cela réduit les coûts, puisque les machines ne nécessitent pas de formation, ne se fatiguent pas, commettent moins d'erreurs, ne suivent pas d'horaires et ne font pas grève. Ainsi, notre croissance économique dépend d’un prix abordable de l'énergie, mais surtout de la puissance supérieure des machines.

Cette combinaison, a alimenté la croissance fulgurante de nos niveaux de vie depuis l'après-guerre et a fortement contribué à l'acquisition des acquis sociaux en vigueur en Occident, tels que la réduction du temps de travail, les congés payés, les retraites, l'accès à l'éducation supérieure, et bien d'autres avantages.

Graphique 6:

Graphique 7 :

Graphique 8 :

Gestion d'une dépendance par les volumes

(voir graphiques 9 et 10)

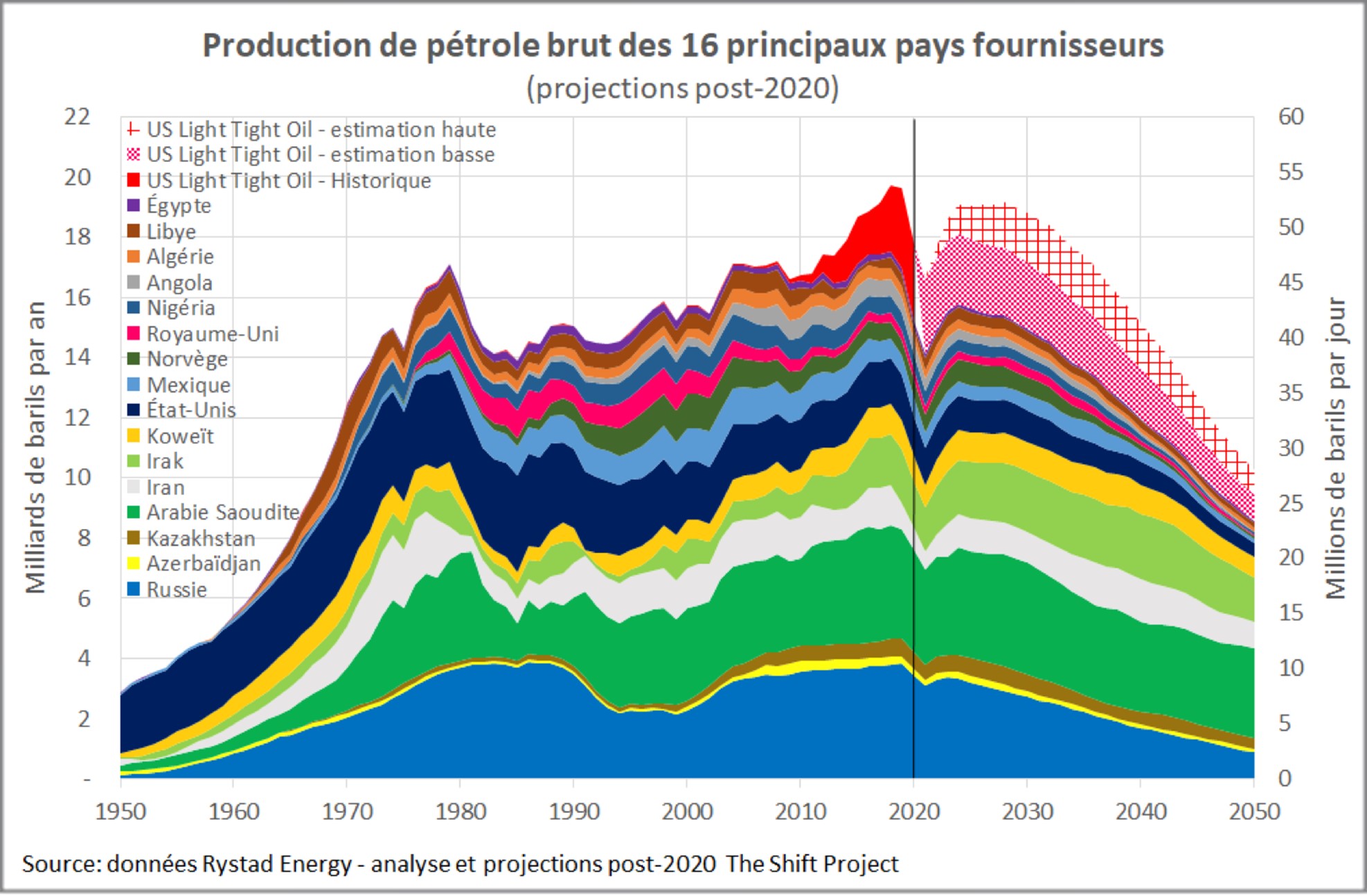

En mai 2021, The Shift Project, un éminent think-tank français spécialisé dans les questions énergétiques et environnementales, a publié une étude approfondie sur les risques liés à l'approvisionnement futur en pétrole de l'Union Européenne[ix].

Commandée par la Direction Générale des Relations Internationales et de la Stratégie (DGRIS) du ministère des Armées, cette étude s'est concentrée sur les perspectives de production pétrolière des 16 principaux pays fournisseurs de l'UE, à l'horizon 2030 et 2050.

Parmi ces 16 pays, qui sont tous extérieurs à l'UE, figurent les plus grands producteurs mondiaux de pétrole. En tête de liste pour l'UE se trouvent la Russie, l'Irak, l'Arabie Saoudite, la Norvège, le Kazakhstan, le Nigeria, la Libye, l'Azerbaïdjan, l'Iran, le Royaume-Uni, les États-Unis, le Mexique, l'Algérie, l'Angola, le Koweït et l'Égypte. Notons que cinq de ces pays sont membres des BRICS.

L'étude s'est fondée sur une analyse approfondie de la base de données pétrolières de la société norvégienne Rystad Energy, reconnue comme une source de référence dans l'industrie des hydrocarbures, englobant les données des gisements découverts, exploités et à découvrir, concernant le pétrole et le gaz naturel. Le principal auteur de l'étude est Olivier Rech, un consultant expert en pétrole, qui a également contribué aux éditions 2007, 2008 et 2009 du World Energy Outlook de l'Agence Internationale de l'Énergie (AIE). Il est lui-même un expert pétrolier au sein de l’AIE.

L'équipe d'experts associés comprend Marc Blaizot, ancien Directeur de l'Exploration de TOTAL de 2009 à 2015, et Alain Lehner, ancien Directeur de la Division Valorisation des gisements et Président du comité gisement du groupe TOTAL de 2004 à 2011, tous deux ingénieurs et géologues de formation.

La synthèse et les conclusions du rapport mettent en lumière les perspectives d'approvisionnement en pétrole de l'UE-27 et de la France jusqu'en 2050. Le rapport prévoit que la production combinée de pétrole brut des 16 principaux pays fournisseurs, qui sont également les 16 plus grands producteurs mondiaux en dehors du Brésil et du Canada, devrait rester stable entre 18 et 19 milliards de barils par an au cours de la décennie 2020, par rapport à 19,5 milliards en 2019.

Cependant, la décennie 2030 devrait marquer le début d'une phase de déclin significatif et irréversible de la production de pétrole brut de ces pays fournisseurs actuels, avec des prévisions situées entre 13,6 et 15 milliards de barils en 2040, et entre 9,4 et 10,3 milliards de barils en 2050.

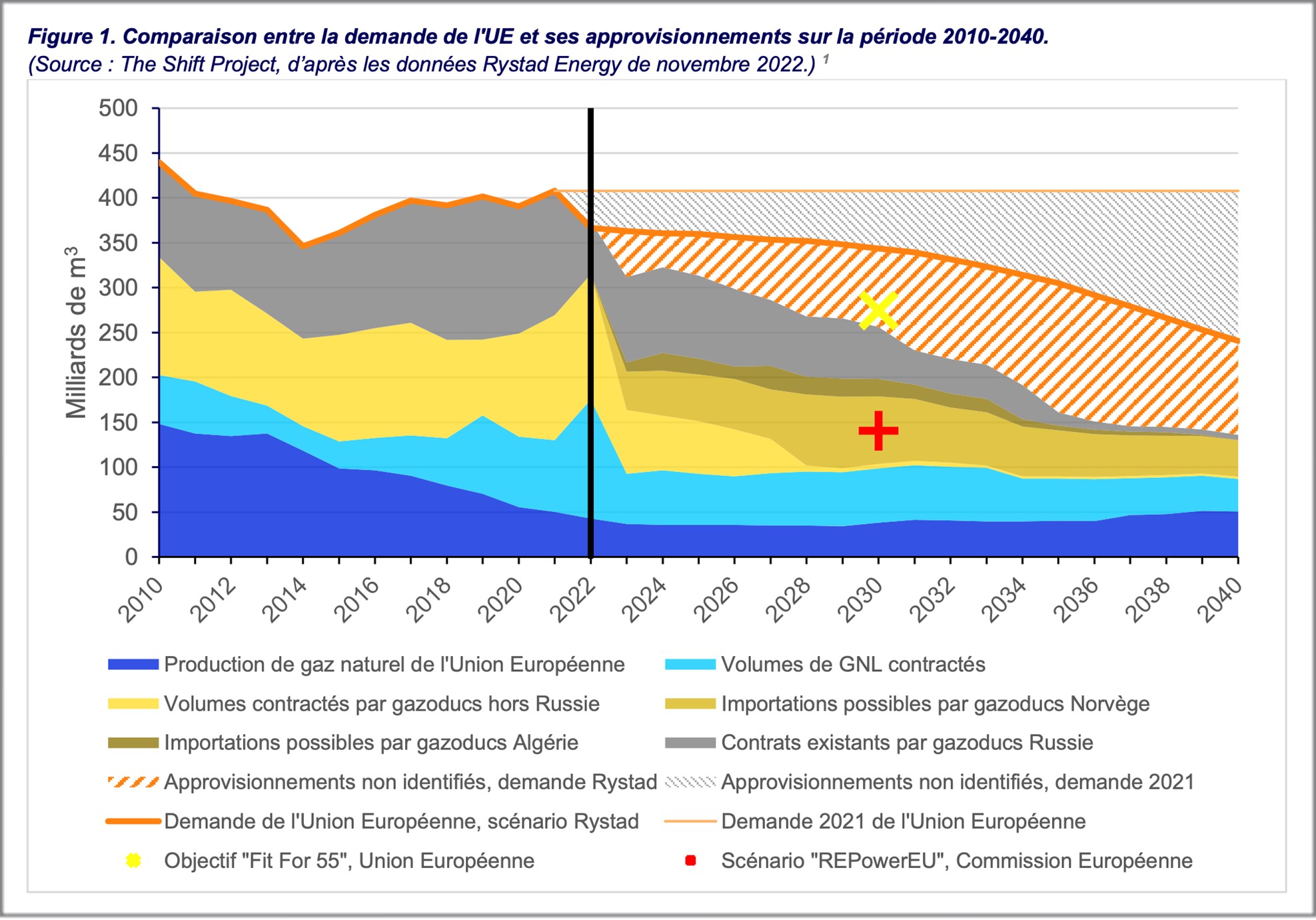

Cette tendance sur le pétrole se reflète également dans le secteur du gaz naturel, une division par deux des volumes produits mondialement, d’ici 2050 pour le pétrole et avec un décalage d’environ dix ans pour le gaz naturel[x]. Les exportations d'hydrocarbures sont donc vouées à être divisé par 2 à 10 d'ici 2050-2060, en raison de la priorité accordée au développement économique ainsi qu’à l'approvisionnement des populations des pays producteurs et fournisseurs.

L'UE et l'Europe en général dépendent fortement des importations pour leur approvisionnement énergétique, avec environ 95 % de leurs besoins provenant de l'extérieur. De plus, leur croissance économique est étroitement liée à leur consommation d'énergie, ce qui signifie que toute division par 2 à 10 fois des approvisionnements en énergies fossiles d'ici 2050 pourrait entraîner une réduction proportionnelle du PIB européen.

La réalisation de ces projections dépendra largement de l'efficacité de la transition vers les énergies renouvelables (ENR) en Europe, également connue sous le nom de « plan de décarbonisation de l’économie ». Cependant, il est important de noter que le développement des ENR nécessite des matières premières non renouvelables, non recyclables et des énergies fossiles pour leur production, leur maintenance et leur intégration en réseaux, toutes absentes des sols européens…

Cette étude permet également d’observer une tendance semblable à une "loi de Pareto" parmi les fournisseurs d'énergie de l'UE, avec le Kazakhstan (15,4 %), l'Arabie Saoudite (15,1 %) et la Russie (14,3 %) en tête. Ces trois pays, tous membres des BRICS ou candidat, représentent 45% de l’approvisionnement en pétrole de l’UE. Une large dépendance qui pourrait être exploitée par le levier « volume » sur les approvisionnements en hydrocarbures dans le cadre d'une rivalité géopolitique entre les BRICS et le G7, entrainant des implications non-négligeables pour les économies européennes, les répercussions du conflit OTAN-Russie pour avant-goût.

En ce sens, l’Organisation des Pays Exportateurs de Pétrole (OPEP+) a déjà annoncé des réductions significatives de leurs productions, en avril puis à nouveau en juin 2023, malgré et contre les pressions américaines exprimées par le Président des États-Unis en personne[xi]. Il convient de noter encore une fois que la Russie, l’Iran, l’Arabie Saoudite, les Émirats Arabes Unis et le Kazakhstan sont à la fois membres de l’OPEP+ et membres des BRICS (candidature en cours du Kazakhstan).

Graphique 9 :

Graphique 10 :

Gestion d'une dépendance par les prix

(voir graphique 11)

La stabilité économique est intrinsèquement liée aux fluctuations des prix des hydrocarbures, qui sont des ressources de base essentielles pour toute activité économique. Ces variations ont un impact significatif sur divers aspects économiques, engendrant des phénomènes d’inflation, de désinflation, de stagflation, de croissance économique ou de récession économique. Elles peuvent également impacter des dimensions monétaires comme le financement d’un état ou encore la fiabilité et la performance d’une monnaie.

En premier lieu, l'inflation est étroitement corrélée aux prix des hydrocarbures. Lorsque les prix augmentent, par exemple en raison de l'augmentation du prix du pétrole, les coûts de production pour les entreprises augmentent. Ces coûts sont souvent répercutés sur les consommateurs, entraînant une hausse des prix des biens et services produits. Cette inflation peut réduire le pouvoir d'achat et l’épargne des ménages et perturber l'économie d’un pays dans son ensemble. Elle peut également amener les banques centrales à augmenter les taux directeurs afin d’endiguer l’inflation, ce qui aura pour première conséquence de freiner l’investissement par l’emprunt, induisant un ralentissement global de l’économie d’un pays.

D'autre part, les fluctuations brutales des prix du pétrole peuvent donner lieu à la stagflation, une situation complexe où l'inflation et le ralentissement économique coexistent. Gérer la stagflation représente un défi majeur pour les décideurs politiques, car elle requiert des approches économiques spécifiques pour contrôler à la fois l'inflation et la stagnation.

Les impacts s'étendent également à la croissance économique. Lorsque les prix des hydrocarbures montent en flèche, les coûts de production pour de nombreuses entreprises augmentent également. Cela peut entraîner une diminution de la demande globale, car les consommateurs ont moins d'argent disponible pour dépenser, tandis que les entreprises réduisent leurs investissements en raison des coûts énergétiques élevés. Ces facteurs contribuent à freiner la croissance économique.

La balance commerciale d'un pays peut également être déséquilibrée par des importations massives d'hydrocarbures et les variations de leurs prix. Si les dépenses pour les importations d'hydrocarbures dépassent les revenus tirés des exportations, cela peut affecter négativement la monnaie nationale et la stabilité économique.

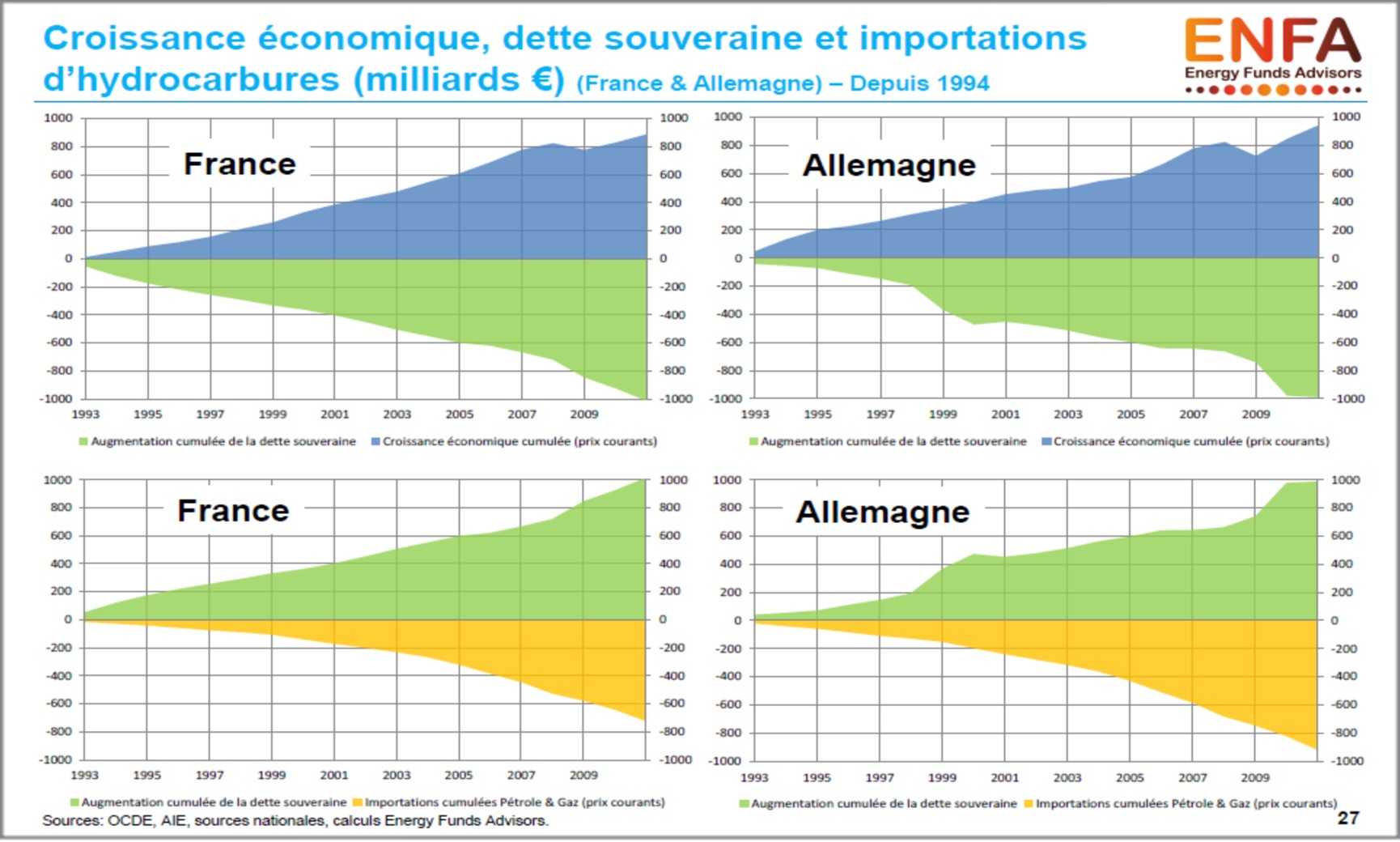

Face à ces défis, de nombreux gouvernements mettent en place des politiques publiques pour gérer leur dépendance énergétique et atténuer les impacts des variations de prix. Par exemple, des subventions aux carburants sont mises en place pour stabiliser les prix et préserver le pouvoir d'achat des citoyens. Ces initiatives qui visent également à garantir la compétitivité des entreprises dans un environnement économique volatil, affaiblissent les finances des états concernés[xii].

À ce titre, l’UE suivie par les pays du G7 a décidé en décembre 2022 et février 2023, un plafonnement sur les prix du pétrole brut, du gaz et des produits pétroliers raffinés russes. En réponse, le vice-Premier ministre russe chargé des questions énergétiques répond par la menace : « En ce qui concerne les restrictions sur les prix, (...) nous ne livrerons simplement plus de pétrole ou de produit pétrolier aux compagnies ou aux pays qui imposent de telles restrictions ». Quant au Kremlin, Vladimir Poutine menace à son tour la « communauté internationale » de réduire jusqu'à 7% (environ 700 000 barils par jour) sa production de pétrole en 2023, en réplique à ces mesures de plafonnement des prix des hydrocarbures russes.

Certains parallèles peuvent être établis entre les circonstances actuelles et celles des années 1970. À l'époque, le détonateur était l’OPEP, qui, en 1973, décide d'augmenter de 70 % le prix du baril de pétrole en représailles à la guerre du Kippour en Israël et pour réclamer la libération des territoires occupés. Deux ans plus tard, en 1975, la France entre en récession, avec une contraction de 1 % de son produit intérieur brut et une inflation proche des 12 %. En 1976, la barre du million de chômeurs est dépassée. L'Allemagne de l'Ouest atteint ce même seuil l'année suivante.

En réaction, le Président Valéry Giscard d'Estaing prend diverses mesures telles que l'introduction de l'heure d'été, l'arrêt des émissions de télévision à 23 heures et l'injonction pour les magasins de ne pas éclairer leurs vitrines la nuit. Au Royaume-Uni, la situation est beaucoup plus sévère : en 1974, l'inflation atteint un sommet de 23 %, la récession 1,5 %, et le gouvernement décide l’encadrement du prix du pain. À l'époque, personne ne le sait encore, mais les "Trente Glorieuses" touchent à leur fin. Inventé en 1965 par le député britannique Iain Macleod, un terme se généralise : « stagflation », mélange de stagnation économique et d’inflation. Depuis 1974 et jusqu’à ce jour, plus aucun budget de l’État français ne sera à l’équilibre, c’est le début du pilotage perpétuel de nos économies par l’endettement.

En définitive, l’évolution d’une économie est profondément influencée par les fluctuations des volumes et prix des hydrocarbures consommés. Une dépendance excessive à ces ressources expose une économie à des risques non-négligeables liés aux variations de ces deux éléments, pouvant affecter la croissance économique, l'inflation et bien d'autres aspects comme le financement d’un état et la fiabilité de sa monnaie.

L'Union Européenne, en particulier la France, sont confrontées à des défis majeurs en termes de dépendance économique aux hydrocarbures. La transition vers des sources d'énergies alternatives et soutenables est cruciale pour garantir une stabilité économique à long terme.

Par ailleurs, il convient de souligner que la géostratégie liée à l'énergie est un instrument essentiel de guerre économique, permettant déstabilisation, manipulation, voire contrôle partiel à distance de l’économie d’un ou plusieurs états dans un contexte d’affrontement géostratégique mondial croissant, avec des répercussions potentiellement majeures.

En outre, une gestion prudente des dépendances par les volumes et les prix constitue un défi essentiel pour préserver une stabilité économique et assurer la résilience des économies européennes dans un contexte d'incertitude et de concurrence géopolitique exacerbée par les manœuvres offensives et défensives des différents acteurs économiques et politiques mondiaux.

Graphique 11 :

Luca Delcamp,

étudiant de la 27ème promotion Stratégie et Intelligence Économique (SIE)

[i] Production d’énergie primaire par énergie en France : https://www.statistiques.developpement-durable.gouv.fr/edition-numerique/chiffres-cles-energie-2021/6-bilan-energetique-de-la-france

[ii] Consommation d’énergie primaire par énergie en France : https://www.statistiques.developpement-durable.gouv.fr/edition-numerique/chiffres-cles-energie-2021/6-bilan-energetique-de-la-france

[iii] Répartition de la consommation d’énergie primaire en France : https://www.statistiques.developpement-durable.gouv.fr/edition-numerique/chiffres-cles-energie-2021/6-bilan-energetique-de-la-france

[iv] Importations de l'UE par produit énergétique et par partenaire : https://ec.europa.eu/eurostat/fr/web/products-eurostat-news/w/ddn-20230925-1

[v] Pétrole Russe, blanchiment et contournement des sanctions européennes : https://www.connaissancedesenergies.org/le-blanchiment-du-petrole-russe-met-mal-les-sanctions-occidentales-230421#:~:text=Les%205%20pays%20ciblés%20par,ces%205%20pays%20vers%20la

[vii] Étude du lien entre PIB et consommation d’énergie : https://theshiftproject.org/lien-pib-energie/ ; https://www.lemonde.fr/blog/petrole/2014/04/19/gael-giraud-du-cnrs-le-vrai-role-de-lenergie-va-obliger-les-economistes-a-changer-de-dogme/

[viii] Parts des énergies consommées dans le monde : https://alaingrandjean.fr/2017/04/17/liens-energie-pib/#_ftn5

[ix] Approvisionnement pétrolier futur de l’Union Européenne : https://theshiftproject.org/article/nouveau-rapport-approvisionnement-petrolier-europe/

[x] Approvisionnement gazier futur de l’Union Européenne : https://theshiftproject.org/article/gaz-risques-approvisionnement-ue-rapport-shift-project/

[xi] Réduction de la production OPEP+, une dimension géopolitique : https://www.lemonde.fr/economie/article/2022/08/03/l-opep-ralentit-le-rythme-des-augmentations-de-production_6137054_3234.html ; https://www.bfmtv.com/economie/entreprises/energie/petrole-les-pays-de-l-opep-reduisent-ils-leur-production-uniquement-pour-augmenter-les-prix_AV-202304070285.html

[xii] Croissance économique, dette souveraine et importations d’hydrocarbures : https://www.iew-test.be/wp-content/uploads/2013/05/201210lettrevisionpetrole.pdf

Sources

Études et rapports :

« Chiffres clés de l’énergie – DATA LAB », étude statistique publiée par le ministère de la Transition Écologique.

« Importations de l'UE par produit énergétique et par partenaire », étude statistique publiée par Eurostat.

Rapport du SHIFT PROJECT « Approvisionnement pétrolier futur de l’Union Européenne » auprès de la Direction Générale des Relations Internationales et de la Stratégie (DGRIS) du ministère des Armées.

Rapport du SHIFT PROJECT « Approvisionnement gazier futur de l’Union Européenne » auprès de la Direction Générale des Relations Internationales et de la Stratégie (DGRIS) du ministère des Armées.

« Étude du lien entre PIB et consommation d’énergie » étude publiée par le SHIFT PROJECT.

« Consommation d’énergie », publication par Eurostat.

Rapport du CREA (Centre for Research on Energy and Clean Air) « The Laundromat : How the price cap coalition whitewashes Russian oil in third countries ».

« Découplage et croissance verte », publication par Carbone 4.

Articles de presse :

« Gaël Giraud, du CNRS : Le vrai rôle de l’énergie va obliger les économistes à changer de dogme », article publié dans Le Monde par Mathieu Auzanneau.

« Les liens entre PIB et énergie dans une trajectoire +2°C » article publié dans Chronique de l’anthropocène par Marion Cohen et Alain Grandjean.

« L’OPEP+ ralentit le rythme des augmentations de production » article publié dans Le Monde en collaboration avec l’AFP.

« Pétrole : Les pays de l’OPEP réduisent-ils leur production uniquement pour augmenter les prix ? » article publié sur BFM Business par Timothée Talbi.

« Diesel : vers un risque de pénuries cet hiver en Europe ? », article publié sur RTL par Mathieu Terzaghi & AFP.

« Carburant : des risques de pénuries de diesel cet hiver en Europe », article publié sur TF1 par M.L & AFP.

« Boom des importations allemandes de produits pétroliers en provenance d'Inde... qui raffine du pétrole russe », brève publiée sur Connaissance des Énergies par l’AFP.

« L’Espagne ouvre une enquête sur l’importation de produits pétroliers russes par des pays tiers », article publié sur « l’EnerGEEK / ».

« Embargo sur le pétrole russe : contournées, les sanctions devraient être renforcées », article publié dans Le Monde par Julien Bouissou.

« L’Europe n’a jamais autant acheté de gaz russe liquéfié », article publié dans Capital par Xavier Martinage.

« L’Inde achète, raffine et revend le pétrole russe en Europe, l’UE dans l’embarras », article publié sur BFM Business par Benouada AbdeddaÏm

« Pétrole russe : la Turquie devient une route détournée vers l'UE », article publié dans TV5 Monde par l’AFP

« Plafonnement du prix du pétrole : la Russie menace de réduire sa production jusqu'à 7% pour 2023 », article publié dans La Tribune.

« Le plafonnement du prix du pétrole russe, un dispositif aux conséquences incertaines », article publié dans Capital par l’AFP.