La Russie et l’Ukraine, en opposition armée depuis février 2022, sont deux pays dont l’économie s’appuie sur l’exportation agricole. Ils jouent un rôle central dans les chaînes de valeur agricoles mondiales.[i] Dans ce conflit militaire et de fait économique, l’agriculture à travers la production et la capacité d’exportation est à la fois un enjeu directement touché par le conflit, mais aussi une stratégie de puissance. En quoi la guerre entre la Russie et l’Ukraine est aussi une guerre économique dans le secteur agricole ? En quoi la Russie bénéficie du rapport de force avec l’Ukraine dans le domaine agricole ? Nous verrons d’une part que l’évolution des enjeux les fait basculer en faveur de la Russie, d’autre part, la stratégie de puissance russe semble être davantage pérenne que celle de l’Ukraine aux côtés de l’UE.

Production agricole en Ukraine et en Russie

Le premier angle d’étude de ce rapport de force est celui de la production, dont dépend le dynamisme de ces économies. La première vague de conquête russe a eu pour effet d’amputer l’Ukraine d’un quart de ses terres arables, bonnes pour le maïs au Nord et pour le blé au Sud-Est. Outre la question de la main d’œuvre, l’agriculture russe est peu déstabilisée. Au contraire l’agriculture ukrainienne pâti d’un manque de carburant, de main-d’œuvre, d’une détérioration des infrastructures et du matériel. L’Ukraine, qui allait devenir le troisième exportateur mondial de produits agricoles, en particulier d’huile de tournesol, en semant l’équivalent de la surface de l’Autriche et de la République Tchèque combiné, vient avec la guerre à n’exporter que 10 Mt et en baissant considérablement la surface semée[ii]. En 2022-2023 par rapport à l’année d’avant, sa production a baissé de 29 %. À l’inverse, la Russie enchaîne deux récoltes records et devient le premier exportateur mondial de blé.[iii]

L’enjeu des exportations

De la production découle les exportations. Le bassin agricole de la mer Noire est un exportateur majeur pour les marchés mondiaux, d’autant plus dans un contexte de hausse de la consommation mondiale et de baisse des stocks et des flux.[iv] La Russie et l’Ukraine confrontent leur politique commerciale en Mer Noir pour assurer un débouché logistique maritime rentable et empêcher l’autre de prendre le dessus. Ils se confrontent ensuite indirectement par la reconfiguration des routes céréalières pour gagner les parts de marché. Il y a donc un double enjeu de financement de l’économie de guerre par les revenus agricoles et de renforcement des liens diplomatiques par les produits agricoles.

Du côté ukrainien, l’enjeu est de maintenir le flux d’exportations de céréales, à la fois pour libérer les silos avant la récolte suivante, puis pour financer la poursuite des travaux agricoles. Au niveau étatique, l’enjeu est d’avoir des marges financières pour organiser la défense et importer de l’armement. C’est donc une question de survie qui engage des stratégies de résilience, comme la consolidation de corridors routiers et ferroviaires, alternatifs à la voie maritime.

Chronologiquement, le blocage russe du commerce maritime ukrainien dure de février à juillet 2022, lorsque l’ONU et la Turquie pousse la Russie a accepter un corridor céréalier en Mer Noir, pour faciliter la fourniture de céréales aux pays plus pauvres. En parallèle, l’UE met en place en mai 2022 les corridors de solidarité, passant par la voie terrestre des pays voisins vers d’autres ports d’Europe.[v] La Russie met un terme en juillet 2023 au corridor maritime, alors que cinq pays traversés par le corridor[vi], mettent en place en mai 2023 un embargo sur différents produits agricoles ukrainien, pour se prémunir des distorsions de concurrence avec les céréales locales. D’une part, l’Ukraine doit négocier pour préserver une voie d’exportation terrestre. Une plainte est déposée à l’OMC contre ces pays. La Commission européenne tolère d’abord ces restrictions au corridor, puis y met fin en septembre 2023. Des négociations s’engagent dans un contexte d’élections en Slovaquie et en Pologne. La situation continue d’évoluer, alors que l’Ukraine s’engage à améliorer la perméabilité des corridors, mais la voie roumaine vers Constanta reste la plus sûre et la plus emprunté. D’autre part, malgré le blocus russe, l’Ukraine veut continuer d’emprunter la voie maritime ou du moins la voie fluviale vers la Roumanie, les capacités des voies terrestres n’étant pas comparables avec celles de la voie maritime.

L’essentiel du commerce ukrainien part donc principalement de trois ports sur la Mer Noir – Odessa, Mykolaïv et Berdiansk, Marioupol étant occupé par les Russes. Un navire céréalier sino-germanique part d’Odessa en août 2023, le premier après la fin de l’accord. Les bombardements russes restent une réalité. Ils visent les silos et nœuds logistiques du Sud-Ouest de l’Ukraine, proche des ports ukrainiens et du Danube roumain. Même si l’Ukraine parvient à faire fonctionner des routes commerciales pour sortir du pays, les quantités sont faibles, à fortiori plus faible en proportion que la Russie, et la qualité subit parfois les mauvaises conditions de stockage. En outre, il s’avère que les destinations, d’abord européennes, chinoises ou turques, sont peu diversifiées et touchent finalement peu les pays en développement.[vii] À l’origine des difficultés de l’Ukraine à exporter, la Russie contrôle la Mer Noir.

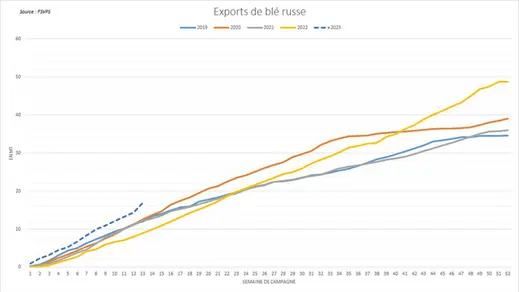

Avec la Turquie[viii], la Russie revendique la maîtrise stratégique de la Mer Noir. Elle bénéficie de ce rapport de force favorable avec l’Ukraine. Ses exportations de céréales sont en hausse et le flux gagne en régularité. Le fret maritime reste plus risqué qu’habituellement, augmentant les frais d’assurance. Malgré cela, le mois de septembre 2023 affiche un record en termes d’exportations russes de blé. C’est le témoin d’une tendance qui depuis deux ans conduit à l’affirmation de la Russie comme leader des exportations mondiales du blé. Malgré la forte hausse des cours du blé qui suivit l’attaque russe de février 2022 et malgré la forte demande mondiale, l’économie agricole russe a suffisamment de stocks de blé pour faire baisser les cours mondiaux. Même si Moscou a fixé un prix plancher à ses négociants, le flux de grain russe sur le marché mondial empêche toute hausse et facilite la conquête russe des parts de marché du commerce mondial de céréales.

Gagnant une telle influence sur les marchés céréaliers, notamment celui du blé, la Russie a la capacité de provoquer et de supporter une baisse des prix. La régularité de ses capacités annuelles à produire et à acheminer permet à la Russie de gagner la confiance des importateurs. Une part de cette capacité dépend de la météo annuelle. En revanche, une autre large part dépend de ces capacités sécuritaires et de son influence diplomatique. La sécurité des voies commerciales empruntées, au sens de leur maîtrise, et la bonne relation diplomatique entretenue avec les partenaires commerciaux, sont les deux axes de la stratégie de puissance agricole par l’exportation de la Russie.

Cette stratégie s’affirme dans un contexte de guerre militaire avec l’Ukraine et de guerre commerciale avec l’Europe et les Etats-Unis. Ces perspectives stratégiques dépassent géographiquement l’Europe et viennent concurrencer les céréales ukrainiennes et européennes sur d’autres marchés. Le champ de bataille commercial est notamment l’Afrique du Nord et Subsaharienne, le Moyen-Orient et l’Asie du Sud-Est[ix]. Grâce à ce commerce, la Russie bénéficie en moyenne depuis 2016 d’un revenu annuel de 10 milliards €. En revanche, l’Inde et la Chine sont des marchés particuliers, car ce sont à la fois les plus importants producteurs agricoles, mais aussi importateurs. L’enjeu de ces deux pays est d’assurer son stock céréalier, soit en maîtrisant la production en Asie ou ailleurs, soit en important selon les cours. De ce point de vue, la stratégie agricole russe d’exportation ne peut pas y exclure l’Ukraine et ses autres compétiteurs ; ainsi, la Chine est la première destination des céréales ukrainiennes en 2022. Cependant, la Russie profite du développement d’infrastructures de commerce à travers l’Eurasie vers ces pays pour offrir un intéressant débouché aux céréales russes. Contrairement à ce qui était attendu, la fin de l’accord céréalier sur la mer Noire en juillet 2023 n’a pas fait bondir les cours comme en février 2022. Ils se rapprochent plutôt des niveaux de 2021, signifiant que le marché peut connaître une relative restriction de son offre sans faire marcher la spéculation à la hausse, du fait de la capacité de la Russie à exporter ou à promettre beaucoup de grains. En d’autres termes, la Russie réussit en juillet 2023 ce qui n’était pas acquis en février 2022 : inspirer la confiance des acheteurs et des pays importateurs ; cela au détriment de l’Ukraine qui ne bénéficie d’aucune hausse des prix alors que le coût logistique ou assurantiel monte.

Stratégie de puissance agricole russe

En réaction aux sanctions de l’UE en 2014, la Russie a mené un embargo sur les produits agricoles occidentaux[x], déréglant les filières agricoles européennes et favorisant des relations commerciales d’importation avec la Turquie, la Chine ou le Brésil. En quête d’autosuffisance alimentaire, la Russie a ensuite davantage développé son agriculture. Ainsi, après une politique de résilience, la stratégie russe est désormais offensive. Elle utilise un rapport de force favorable localisé – en Mer Noir avec l’Ukraine– et des circonstances bénéfiques –d’une part ses récoltes exceptionnelles, d’autre part les mauvaises récoltes des autres régions agricoles et la forte demande mondiale– pour apparaître comme un acteur fiable et conquérir le marché agricole mondial. Les filières agricoles russes sont dominées par des grands groupes russes, eux-mêmes subordonnés aux intérêts stratégiques du Kremlin. Essentielle à la productivité de toutes les agricultures développées, la production d’engrais est importante en Russie.[xi] Par rapport aux producteurs concurrents, la production d’engrais russes bénéficie de grandes capacités gazières et de ressources en minerais. La position russe sur ce marché est suffisamment centrale pour que les engrais russes soient systématiquement épargnés par les récentes sanctions européennes, dans un contexte de forte hausse du cours des engrais, tirant de fait le cours des céréales. En effet, si l’UE a une production interne d’engrais, elle dépend tout de même de l’importation de gaz pour leur fabrication. L’approvisionnement en engrais est donc à la fois une vulnérabilité européenne et une force économique russe.

Les secteurs du blé et des engrais, de la même manière que le pétrole et le gaz, offrent deux leviers particuliers de puissance à la Russie. Non seulement, elle évite ainsi l’isolement diplomatique dans le cadre de la guerre en Ukraine, mais elle s’insère d’autant mieux dans la reconfiguration en cours des circuits économiques mondiaux, en l’occurrence dans le secteur agricole. Elle s’affirme également dans le champ cognitif. Dans le cadre d’une forte demande alimentaire en Afrique, la Russie communique sur des dons de céréales et s’attache la fonction de « nourricière du monde ». L’accord céréalier maritime est signé par la Russie avec l’ONU dans cet esprit. La Russie montre ainsi l’image de l’acteur commercial bienveillant, plutôt que de l’agresseur militaire. Puis, une année de conquête des marchés a suffi pour que la Russie puisse mettre à nouveau la pression sur l’Ukraine en mettant fin à l’accord de la Mer Noir. À long terme, le réchauffement climatique ouvre la perspective d’exploiter les terres de Sibérie pour y développer une agriculture productive, à proximité de foyer démographique majeur asiatique.

Stratégie d’adaptation agricole ukrainienne

L’Ukraine est une puissance essentiellement agricole largement fragilisée par l’offensive russe et par sa difficulté à exporter ses céréales depuis février 2022. Sa priorité à court terme est d’accélérer les échanges avec l’UE, c’est-à-dire importer des armes et exporter des céréales. Le prolongement de cette stratégie à long terme est le rapprochement économique et politique, jusqu’à l’intégration, entre l’Ukraine et l’UE. Contrainte par la guerre, l’Ukraine n’a pas de stratégie de conquête de marchés internationaux. Au contraire, elle perd des marchés, ou du moins elle cède l’initiative commerciale à des intermédiaires géographiquement proches, tels que la Turquie, l’Espagne, l’Italie ou les Pays-Bas.[xii] Contrairement à la Russie, dans cette guerre économique l’Ukraine n’a pas l’initiative et n’est pas dans l’offensif. Elle mène une stratégie d’adaptation, de résilience. Lorsqu’un pays, une économie et une population subissent l’action, ils tendent nécessairement soit vers la résilience, soit vers la résignation.

Ainsi, la stratégie de résilience ukrainienne comporte une manœuvre de communication, menée par le gouvernement, en faveur du choix risqué de l’adaptation, plutôt que le choix d’une rétrogradation des ambitions économiques. C’est le propre des stratégies de résilience que de devoir combiner les forces morales et la faible marge de manœuvre économique. Cette issu dépend beaucoup d’un combat cognitif, dont les acteurs n’en sont parfois pas conscients. Ainsi, les agriculteurs polonais, en s’opposant politiquement au corridor de solidarité, contribuent à remettre en cause le soutien économique et militaire de la Pologne à l’Ukraine.[xiii]

Depuis l’ouverture des corridors terrestres, l’interconnexion avec l’UE s’est améliorée. Si les agriculteurs d’Europe de l’Est subissent le dumping des céréales ukrainiennes, ce sont d’abord les intermédiaires commerciaux privés qui favorisent les fuites de céréales ukrainiennes.

En Europe ou en Ukraine, l’organisation entre les acteurs du secteur agro-alimentaire est davantage libérale. L’action du secteur public se limite au cadre normatif et au soutien par les subventions à une volonté politique. En l’occurrence, la Commission, la République Tchèque, la Pologne, la Roumanie, la Slovaquie, la République de Moldavie, l’Ukraine, la Banque européenne d’investissement, la Banque européenne pour la reconstruction et le développement et le groupe de la Banque mondiale ont mobilisé 1 milliard d’euros pour les corridors de solidarité, « afin de renforcer la sécurité alimentaire mondiale et de fournir une aide vitale à l’économie ukrainienne ».[xiv] Mis à part cette exception, qui concerne les infrastructures, la Commission européenne, ou dans une moindre mesure les états, ont moins de marge de manœuvre sur le marché agroalimentaire que des grands groupes européens ou étrangers. Le modèle ukrainien dans le secteur agricole diffère du modèle européen et tend davantage à avoir des grandes structures. Les exploitations agricoles y sont considérées comme « moyennes » au-delà de 1 000 ha.[xv] En ce sens, les intérêts privés priment vis-à-vis des intérêts de l’Ukraine. Dans un contexte de guerre militaire, l’enjeu pour le gouvernement de superposer au mieux ces deux intérêts. À la lumière de cette analyse et de la tendance initié par les corridors, la perspective d’une entrée de l’Ukraine dans l’UE pose le problème d’un arrimage du modèle agricole ukrainien extensif et faiblement normé à un modèle européen intensif en mutation vers l’écologie. L’Ukraine deviendrait le premier bénéficiaire de la politique agricole commune, qui devrait alors être repensé pour rapprocher le modèle ukrainien des normes environnementales.

C’est donc par le contrôle de trois espaces stratégiques successifs que la Russie a affirmé son nouveau statut de grande puissance agricole : les espaces de production agricole ; la voie maritime ; les marchés importateurs. C’est par leur mauvaise maîtrise que l’Ukraine perd le rapport de force agricole imposé par la Russie, malgré une stratégie de résilience.

De plus, en comparant la stratégie environnementale de l’UE aux stratégies russes observées depuis 2014, apparaît la défaillance de la volonté de puissance agricole de l’UE. Comment faire de l’agriculture un outil de puissance, pour dynamiser l’économie interne, conquérir des marchés et enrichir sa diplomatie, tout en renonçant à des objectifs rentables de production alimentaire ? Des voix politiques au sein de l’UE et en France s’élèvent dans ce sens, dans le contexte d’un rapport de force agricole entre l’Ukraine et la Russie.

Théophile Petit,

étudiant de la 27ème promotion Stratégie et Intelligence Économique (SIE)

Sources

Abis, Sébastien. « La Russie arme son agriculture ». Les grands dossiers de diplomatie, s. d.

Abis, Sébastien, et Pierre Begoc. « Des céréales russes au menu géopolitique du Moyen-Orient ». Confluences Méditerranée 104, no 1 (2018): 125‑37.

Belkaïd, Akram. « Un fragile corridor contre la faim ». Le Monde diplomatique, 1 mars 2023.

Borrell, Josep. « La Russie doit cesser d’utiliser l’alimentation comme une arme | EEAS ». Service Diplomatique de l’Union Européenne, 3 août 2023.

Dehut, Clémence, Thierry Pouch, et Marine Raffray. « Quand la guerre en Ukraine rebat les cartes de la stratégie environnementale et commerciale de l’UE et plus encore ». Analyses et perpectives, no 2210 (août 2022).

Denieulle, Jérémy. « Le blé, denrée incontournable des stratégies de puissance alimentaire ». Les grands dossiers de diplomatie, s. d.

Direction générale de la communication (Commission européenne), « Corridors de solidarité UE-Ukraine: vitaux pour l’économie ukrainienne et essentiels pour la sécurité alimentaire mondiale », Office des publications de l’Union européenne, 2023.

Dufy, Caroline. « Le retour de la puissance céréalière russe. Sociologie des marchés du blé, 2000-2018 ». Revue d’études comparatives Est-Ouest 1, no 1 (2022): 221‑24.

« European Commission to Establish Solidarity Lanes to Help Ukraine Export Agricultural Goods ». Commission européenne, 12 mai 2022.

Gorczyca, Anna. « Enquête sur les grains. La farine provenant de 100 tonnes de blé technique ukrainien a été livrée à une boulangerie en Pologne. Le parquet a porté plainte. », 14 août 2023, Wyborcza.pl édition.

Hervé, Jean-Jacques, et Hervé Le Stum. « Sibérie, futur grenier à grains du monde ? ». Le Déméter 2021, 2021.

Hiltermann, Joost. « The Impact of Russia’s Invasion of Ukraine in the Middle East and North Africa ». Crisis Group, 14 avril 2022.

Ignatov, Oleg. « Who Are the Winners in the Black Sea Grain Deal? », 3 août 2022.

« La Commission intègre davantage l’Ukraine dans le marché unique grâce au mécanisme pour l’interconnexion en Europe mis en œuvre pour le financement des infrastructures ». Commission européenne, 6 juin 2023.

Léotard, Corentin. « Des céréales ukrainiennes au goût amer ». Le Monde diplomatique, 1 septembre 2023.

Mathieu, Quentin, et Thierry Pouch. « Russie : un retour réussi sur la scène agricole mondiale. Des années 1990 à l’embargo ». Économie rurale 365, no 3 (2018): 103‑18.

Mollaret, Guillaume. « Quand la Russie offre des engrais pour s’ouvrir les marchés africains ». Le Figaro, 2 juillet 2023, sect. Conjoncture.

Nowacki, Marcin. Corridors de solidarité UE-Ukraine (2022).

Perrigueur, Élisa. « Sur le front des céréales ». Le Monde diplomatique, 1 juillet 2022.

Vernhes, Louise. « La construction d’une politique de sécurité alimentaire comme levier de puissance en Russie ». Portail de l’IE, 20 juillet 2020.

Lombardot, Etienne. « Le blé ukrainien : le dilemme de la solidarité ou du sauvetage du secteur agricole d’Europe de l’Est ». Portail de l’IE, 5 mai 2023.

Pouch, Thierry. « Accès à la nourriture : une superposition de risques ». Les grands dossiers de diplomatie, 07 2023. https://www.areion24.news/produit/les-grands-dossiers-de-diplomatie-n-74/.

Pouch, Thierry, et Marine Raffray. « L’agriculture par temps de guerre ». L’Économie politique 94, no 2 (2022): 84‑95.

Pourrias, Marina. « Commodités agricoles : entre Covid-19 et guerre en Ukraine ». Les grands dossiers de diplomatie, s. d.

Shirley, Claire. « Des liaisons routières avec l’Ukraine ». Banque européenne d’investissement, 25 mai 2023. https://www.eib.org/fr/stories/moldova-roads-ukraine.

Smith, Ian, et Isobel Koshiw. « Ukraine nears deal with global insurers to cover grain ships ». Financial Times, 21 août 2023, sect. War in Ukraine.

Terre-net. « La Russie maintient une cadence d’exports record ». 4 octobre 2023.

« Union européenne–Ukraine: interopérabilité et solidarité, des facteurs clés pour les liaisons de transport ». Comité économique et social européen, 10 février 2023.

Notes

[i] 30 % des exportations mondiales de produits agricoles.

[ii] 2,8 millions d’hectares non-semés, soit 22 % en moins.

[iii] Lors de la campagne 202-2023, la Russie a exporté 46 millions de tonnes.

[iv] Rapport du 19 octobre 2023 du Conseil international des céréales CIC.

[v] Il y a plusieurs principales voies : 60 % des céréales par la Roumanie vers la Mer Noir ; par la Pologne vers la mer Baltique ; par la Hongrie et la Croatie vers la Mer Adriatique.

[vi] Pologne, Slovaquie, Hongrie, Roumanie, Bulgarie.

[vii] Le classement de la Chine et de la Turquie parmi les pays en développement permet de valider l’objectif initial de l’ONU.

[viii] Conformément au droit international, la Turquie ne ferme pas le détroit du Bosphore au commerce.

[ix] Les principaux destinataires des exportations de blé russe sont : Iran, Liban, Irak, Yémen, Syrie, Egypte, Turquie, Libye, Ethiopie, Soudan, Nigéria, Kenya, Afrique du Sud, Cameroun, Kazakhstan, Azerbaïdjan, Bangladesh, Vietnam, Indonésie, Philippines.

[x] Union Européenne, Etats-Unis, Australie, Canada.

[xi] En proportion des exportations mondiales, la Russie produit 15 % des engrais azotés, 14 % des engrais phosphatés et 19 % des engrais potassiques, en sachant que la Biélorussie, proche du Kremlin, produit 18 % des engrais potassiques.

[xii] Principales destinations avec la Chine des exportations ukrainiennes de céréale.

[xiii] Le discours anti-Ukraine en Pologne, ciblant les céréales ukrainiennes stockées dans le pays, a conduit en septembre 2023 à un durcissement de l’embargo au lieu de sa levée demandée par l’UE.

[xiv] Chiffres et citation issue du site de la Commission européenne.

[xv] Une exploitation céréalière française cultive en moyenne 124 ha. Seules 6% de ces exploitations dépassent les 200 ha.