AMC Entertainment est un groupe américain fondé en 1920 dont l’activité principale est l’exploitation de cinémas. Lourdement impacté par la crise sanitaire en 2020 ainsi que par des difficultés antérieures, notamment une lourde dette, le groupe perd plus de 75% de ses revenus en 2020 et sa capitalisation boursière s’effondre à 220 millions de dollars en 2020. Cherchant à profiter des problèmes du groupe, agité par des rumeurs de faillites, plusieurs hedge funds (fonds d’investissement spéculatifs pouvant miser à la hausse ou à la baisse sur des actifs financiers tels que les actions, matières premières, …) initient, ou augmentent, des positions « short » (vente à découvert, procédé visant à bénéficier de la baisse d’un actif) sur l’action AMC. Fin 2020, de nombreux analystes prédisent une faillite probable du groupe.

L’émergence des retails traders »

A la suite de la propagation de l’épidémie au 1er trimestre 2020, on assiste à un afflux massif de nouveaux clients, principalement américains, sur des plateformes de trading. Ces nouveaux clients font généralement partie des générations « Y / millenial » ou « Z », sont sans emploi ou en télétravail du fait de la crise COVID, et cherchent à réaliser des plus-values importantes via des paris spéculatifs risqués. Cette nouvelle mode est favorisée par le lancement de néo plateformes d’investissement, du type Robinhood, qui proposent à leurs utilisateurs des interfaces utilisateurs simplifiées, un accès aux marchés via un courtage sans frais, et un effet de levier important, notamment via des produits complexes (options). N’ayant pour la plupart pas ou peu d’expérience en investissement, ils utilisent les réseaux sociaux pour s’organiser et investissent sur les mêmes titres.

Profitant de la hausse des marchés qui suit mars 2020, ils enregistrent pour certains des profits conséquents. Beaucoup de ces retail traders (terme utilisé pour désigner les traders particuliers) étaient enfants / adolescents pendant la crise financière de 2007/2008. Ils ont conservé de cette époque une défiance importante du système financier classique et des spéculateurs professionnels de type hedge funds, accusés de s’être enrichis au cours de cette période aux dépens des classes moyennes et populaires américaines.

Certains des retail traders bénéficient d’une réputation importante au sein de leur communauté. Ils animent des chaînes YouTube, des podcasts, et sont régulièrement suivis par plusieurs dizaines de milliers de followers, qui se basent sur leurs préconisations afin d’investir sur tel ou tel titre.

L'affaire Gamestop

Cet effet de mode prend un nouveau tournant au début de l’année 2021 avec l’affaire Gamestop, entreprise américaine spécialisée dans l’exploitation d’un réseau de magasins de jeux-vidéos. Le groupe connaît des difficultés importantes depuis 2016 qui se retrouvent décuplées avec la crise COVID et la perte de chiffre d’affaires en résultant. Afin de capitaliser sur cette situation, un certain nombre de hedge funds sont « shorts » sur l’action, dont la valeur est en fort déclin fin 2020.

Début janvier, le nom de la valeur se retrouve sur plusieurs fils reddit de la chaîne WallStreetBets, créée et animée par des retail traders afin de partager entre eux leurs idées de trading, leurs succès et échecs (mesurés par leur P&L qu’ils partagent régulièrement). L’engouement prend autour de la valeur, et rapidement les retail traders amassent des positions conséquentes sur le titre, notamment via des options. La valeur de l’action s’apprécie rapidement et violemment, entraînant l’intérêt de toujours plus d’investisseurs, ce qui a pour conséquence de forcer les hedge funds à déboucler leurs positions short dans la panique. Dans les faits, la valeur de l’action Gamestop passe de 17$ début janvier à 480$ le 28 janvier.

Les pertes subies par les hedge funds sont colossales. Melvin Capital, short depuis 2017 sur le groupe, accuse une perte totale de plus de 50% de la valeur totale du fonds, et doit être recapitalisé d’urgence.

A noter également, après le pic de fin janvier, la valeur du titre s’effondre brutalement avant de se reprendre progressivement. Un grand nombre de retail traders, souvent entrés tard sur le titre, accusent également des pertes conséquentes.

AMC : Main Street contre Wall Street

Décembre 2020. La situation d’AMC Entertainment est critique. Très endetté, le groupe est à court de liquidités et parvient in extremis à négocier une augmentation de son capital et de sa dette de 917 M$ auprès d’investisseurs institutionnels. Cette levée permet au groupe d’éviter la faillite. Malgré cela, l’action du groupe reste fortement vendue à découvert par des hedge funds, qui considèrent que le groupe est voué à la faillite. Leur argumentaire, qu’ils déroulent dans l’espace médiatique via des participations dans des émissions spécialisées et la publication d’articles, s’articule autour des points suivants :

. Le marché du cinéma est structurellement en déclin, pénalisé par l’essor des plateformes de VOD.

. La dette du groupe est hors de contrôle avec un montant de 5,7 Md$ fin 2020, et 311 M$ d’intérêts payés sur l’année.

. Le management n’a pas su prendre des décisions nécessaires à la survie d’AMC.

. La situation sanitaire reste précaire, et une dégradation entraînant un nouveau confinement sonnerait probablement le glas du groupe.

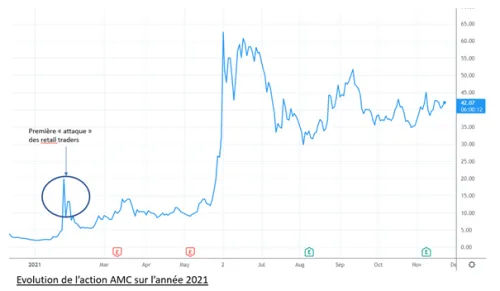

Fin janvier, à la suite de l’affaire Gamestop, les retail traders à la recherche d’une nouvelle cible partageant des similarités avec Gamestop portent leur attention sur AMC : avec 140% du capital du groupe vendu à découvert, une hausse rapide forcerait les hedge funds à couper leurs positions via le rachat des titres qu’ils ont vendus, provoquant un short squeeze.

Leur approche est d’abord couronnée de succès, lorsque l’action AMC passe de 3$ à 20$ en quelque jours mais, similairement à Gamestop, le cours se dégonfle rapidement.

Adam Aron, CEO d’AMC, prend rapidement conscience de l’intérêt des retails traders pour son groupe et cherche à capitaliser sur le phénomène afin de favoriser les intérêts d’AMC, à la fois dans sa lutte face aux fonds spéculatifs, mais aussi dans une optique plus long terme de développement. A ce titre, il adopte une approche plus stratégique que les dirigeants de GameStop.

a stratégie d’Adam Aron : Parier sur David contre Goliath

Nommé CEO en 2016 pour restructurer le groupe, qui connaissait alors ses premières difficultés, Adam Aron perçoit l’intérêt de convaincre la communauté des retail traders de faire bloc derrière AMC, pour atteindre deux objectifs :

. Se défendre contre les hedge funds « short ». Les retail traders, en investissant massivement dans le groupe, vont forcer les fonds à racheter leurs positions et permettraient donc à l’action AMC de s’apprécier fortement, ce qui améliorerait la situation financière du groupe et pourrait lui permettre de lever plus de capital afin de renforcer sa structure financière.

. Mettre en lumière médiatiquement la situation du Groupe auprès du grand public et tenter ainsi d’attirer une nouvelle clientèle dans les salles.

Adam Aron s’engage dans une stratégie de communication offensive auprès de la communauté des retail traders afin de les fédérer :

. Il suit personnellement sur son compte twitter plus de 1 000 actionnaires individuels du groupe, et communique directement avec eux afin de faire la promotion de la stratégie d’AMC.

. Il participe régulièrement à des podcasts ou directs YouTube organisés par des influenceurs de la communauté des retail traders. Au cours de ces derniers, il met l’emphase sur la situation de « proie » qu’était selon lui celle d’AMC face aux hedge funds, et cherche ainsi à capitaliser sur le rejet du système financier classique.

. Il lance en mai la plateforme « Investor Connect », qui permet aux actionnaires privés d’avoir accès à des contenus informationnels sur le groupe, sur son histoire, sa stratégie… mais aussi à des invitations exclusives à des avant-premières, à des réductions, du popcorn offert…

. Il annonce aux actionnaires la future acceptation des paiements en crypto monnaies (actifs très appréciés par les retail traders) ainsi que le lancement de collections de NFT (actifs digitaux représentant des images, vidéos ou fichiers audios, s’échangeant sur des plateformes de trading) suivant l’actualité des sorties de films. La mise en place de tels systèmes est néanmoins susceptible de prendre du temps, et ces propositions ont plus été perçues comme un effet d’annonce.

Résultats

L’action AMC atteint un plus-haut temporaire à 72$ en juin 2021, en hausse de plus de 3 900% sur l’année. Cette hausse a permis à certains des prêteurs du Groupe de convertir leur dette en actions, allégeant ainsi la pression financière liée aux paiements des intérêts et au remboursement du principal. Pour le troisième trimestre 2021, le Groupe annonce un montant de trésorerie à plus de 1,6 milliards de dollars, à comparer aux 308 millions de dollars du troisième trimestre 2020. Si cette amélioration conséquente de la santé financière du Groupe peut être attribuée en partie à l’action des retail traders, il convient de noter que le salut d’AMC tient principalement aux levées de capitaux réalisées entre décembre 2020 et janvier 2021.

Certains dirigeants du Groupe ont également tiré profit de l’appréciation du cours de l’action AMC pour céder leurs titres. C’est le cas du CEO qui a, au cours du mois de novembre, cédé pour à minima 25 millions de dollars d’actions, et a annoncé céder prochainement un montant équivalent.

L’action du Groupe est néanmoins toujours fortement vendue à découvert par des hedge funds, même si certains d’entre eux ont dû couper leurs positions du fait de fortes pertes. Pour beaucoup de ces investisseurs professionnels, les fondamentaux de l’activité d’AMC n’ont pas changé, et le Groupe est toujours sur le déclin. Ils parient donc encore sur une baisse du titre à terme.

Une première bataille remportée par AMC

Dans une situation désespérée en fin d’année 2020, AMC a su gagner une première bataille face aux hedge funds, en grande partie liée à l’utilisation des investisseurs particuliers par le CEO Adam Aron. Ce dernier a su bâtir un narratif faisant de son Groupe une proie, voire une victime de la spéculation débridée des hedge funds. L’utilisation de ce narratif, ainsi que le rapport de proximité créé avec ses retail traders ont permis d’accélérer le redressement financier du Groupe, et le management en a directement bénéficié via la vente de titres. Néanmoins, les fondamentaux restent précaires, et il est trop tôt pour statuer sur l’avenir du groupe.

Martin Toussaint