L’affaire Mediapro vue sous l’angle de l’intelligence juridique ou comment le droit peut éclairer les stratégies et les prises de décision

L’actualité médiatique et sportive nous offre un bel exemple de ce que l’intelligence juridique doit pouvoir apporter en matière de souveraineté économique et culturelle.

Bref rappel des faits : les arbres ne vont jamais plus haut que le ciel

Le marché des droits télévisuels (« droits TV ») du championnat de France de football (Ligue 1) est historiquement dominé par le diffuseur Canal+ depuis une trentaine d’années. Cependant, le 29 mai 2018, la société Mediapro remporte l’appel d’offres sur les droits télévisés de la Ligue 1 entre 2020 et 2024 au détriment de Canal+, contribuant à établir artificiellement un montant annuel record des droits audiovisuels de la Ligue 1 pour 1,153 milliard d’euros par an[i]. Une très bonne enquête journalistique met en exergue les dessous de cet appel d’offres au résultat irréel, ainsi que sur Mediapro et son modèle économique douteux que plusieurs spécialistes ont critiqué.

La crise sanitaire a plongé notamment le monde du football dans une crise économique avec des recettes de billetterie inexistantes et un marché des transferts atone. Le coup de théâtre intervient le 5 octobre 2020, lorsque Mediapro annonce sa volonté de renégocier les droits TV, et de ne pas honorer les échéances d’octobre et de décembre 2020, plongeant de facto le football français dans un marasme économique. Le 22 décembre 2020, aux termes d’un bras de fer médiatique et judiciaire entre la Ligue de football professionnel (LFP) et Mediapro, le Tribunal de Nanterre valide un accord transactionnel de résiliation du contrat, la LFP récupère les droits TV contre versement par Mediapro d’une indemnité de 100 millions d’euros… Sous la pression financière des clubs de football (la LFP a dû souscrire des emprunts pour faire face aux impayés), et au terme de tergiversations inutiles (appel d’offres express voué à l’échec), Canal+ a récupéré finalement la diffusion de la compétition jusqu’à la fin de la saison 2021, moyennant un prix largement à la baisse. L’honneur fût sauf, certes, mais le football français professionnel a vu sa valeur théorique divisée par deux (environ 1,2 milliards d’euros par an pour finalement 650 millions d’euros).

L’actualité récente confirme cette tendance puisque les droits TV pour la période 2021-2024 ont été attribués à 80 % au géant américain Amazon pour 259 millions d’euros par an. Canal+, ayant perdu un appel d’offres qui lui semblait pourtant acquis, ne souhaite plus s’acquitter de son lot 3 (les 20% de la Ligue 1 restants, sous-licencés par beIN Sport à la chaine du groupe Vivendi) surpayé en 2018…Si le Tribunal de Nanterre a récemment fait droit à Canal+ de suspendre le contrat de sous-licence avec beIN sport, cette dernière devrait prochainement attaquer la LFP afin de faire constater la caducité du contrat. Le feuilleton médiatico-judiciaire n’en est qu’à ses prémisses et la Ligue 1 ne sort pas grandie de cette affaire.

L'intelligence Juridique, un révélateur utile

L’intelligence juridique est transversale par essence car elle couvre 5 piliers (le Droit, la Justice, l’Administration, les Métiers du Droit et les LegalTech) pour apprécier les tendances et les évolutions avec pour objectif d’enrichir l’Intelligence Economique des enjeux juridiques[ii]. L’Intelligence Juridique permet notamment de parler de « l’avantage, dans un environnement donné, de combiner astucieusement la collecte et l’exploitation d’informations juridiques essentielles, à l’utilisation, classique ou innovante, d’instruments juridiques dont regorge notre droit continental, dans le but de façonner des stratégies juridiques sécurisantes pour les acteurs économiques privés ou publics. »

Le modèle économique des clubs français est intéressant à considérer sous cet angle pour en saisir les enjeux. Il repose sur le principe de revenus inférieurs à leurs dépenses, en misant fiévreusement sur l’augmentation périodique des droits TV pour maintenir ce modèle. En effet, la part de ces revenus représente en moyenne 50 % de leur recette. Pour arriver à l’équilibre économique les clubs français sont obligés de vendre régulièrement leurs meilleurs joueurs notamment espoirs (25% des produits d’exploitation des clubs en moyenne réalisés en transfert de joueurs) à l’étranger où les puissances économiques sont d’une autre dimension (les championnats anglais, italien, allemand et espagnol sont bien plus attractifs que le championnat français d’un point de vue sportif et financier). On remarque que le droit réactualise certaines des dérives du système en place (I) en parallèle des lacunes des instances dirigeantes que l’intelligence juridique permet de mettre en évidence (II), tout ceci aggravant les conséquences de l’absence d’analyse en intelligence économique par certaines parties prenantes (III).

Une procédure d'appel d'offres inadaptée

La procédure d’attributions des droits TV, dont plusieurs observateurs comme Pierre Maes[iii] ou économistes comme Jean-Pascal Gayant ont pu pointer les insuffisances, fige la capacité de décision de la LFP (A) que le droit pourrait contribuer à recouvrer (B).

Un système lacunaire

En France, la pratique du sport est organisée par chaque fédération sportive « en toute indépendance »[iv] au moyen d’un agrément émanant du Ministère des Sports. En vertu de l'article L 132-1 du Code du sport, une fédération sportive peut « créer une ligue professionnelle, pour la représentation, la gestion et la coordination des activités sportives à caractère professionnel des associations qui leur sont affiliées et des sociétés sportives ». C’est ainsi que la Fédération Française de Football (FFF) participe à une mission de service public en organisant les compétitions nationales de football entre les clubs (sociétés sportives) dont elle a délégué les missions à la Ligue de Football Professionnel (LFP). Cette dernière, association régie par la loi de 1901[v], est la détentrice exclusive de droits de diffusion et se trouve par conséquent au cœur des négociations en tant que personne morale.

La gestion des droits d'exploitation audiovisuelle de la Ligue 1 relève des dispositions législatives encadrant les mécanismes de cession de ces droits, à travers trois articles du code du sport :

. L’article L.333-1, qui fixe la propriété des droits d'exploitation des manifestations ou compétitions aux organisateurs de compétitions (LFP) avec possibilité de céder ses droits aux sociétés sportives (clubs).

. L’article L.333-2, qui pose le principe que les ligues professionnelles commercialisent ces droits avec constitution de lots, pour une durée limitée et dans le respect des règles de concurrence.

. L’article L.333-3, qui prévoit les principes de répartition du produit de ces droits entre la FFF, la LFP et les clubs, fondés sur l’intérêt général (une partie pour le football amateur), sur la solidarité entre les clubs, mais en tenant également compte des performances sportives et de la notoriété de chaque club.

Un appel d’offres a pour raison d’être le respect du jeu naturel de la concurrence dans un cadre éthique et n’a de sens que si le produit est attractif tant globalement qu’à la découpe. A la lumière de ces derniers mois, la procédure se révèle aujourd’hui inefficace dès lors que le produit unique (la Ligue 1) a été artificiellement valorisée par la LFP en 2018, et diffusée sur une chaine (Téléfoot[vi]) peu accessible pour le supporter, et à un prix dissuasif. Tout ceci a contribué à dégrader la Ligue 1, outre le fait que structurellement le championnat reste peu attrayant.

Canal+ s’est alors trouvée en position de force alors que la LFP perd sa légitimité dans son rôle de commanditaire. L’appel d’offres fin janvier 2021 se solde par un fiasco, et la LFP est contrainte de négocier de gré à gré les droits TV de l’exercice en cours à Canal+. L’appel d’offres s’est donc mué en quasi-monopole…

Le système actuel met en évidence deux problèmes structurels :

. Une procédure lourde et inefficace qui ne permet pas à son commanditaire d’asseoir sa légitimité pour négocier fermement le marché qui lui incombe ;

. Un produit qui ne prend pas en compte la satisfaction des principaux intéressés : les supporters/spectateurs et les clubs :

-

- La fragmentation par lots des journées de championnat, sur plusieurs jours et créneaux horaires, irrite le supporter assidu lui imposant de souscrire une pluralité d’abonnements pour suivre son équipe. La décision d’insérer dans l’appel d’offres de 2018 la possibilité de revendre les droits acquis, qui n’avait jamais existé auparavant, n’a clairement pas joué un rôle favorable.

- Pour les clubs, il est nécessaire de leur donner les moyens (financiers mais aussi en termes d’image) de rayonner sur la scène internationale et ne pas rester le grenier de leurs voisins européens.

Pour redorer l’image du football français, son instance représentative (LFP) doit changer sa stratégie de telle sorte à ce qu’elle passe d’opportuniste à dominatrice, afin qu’elle retrouve un rôle central dans la prise décision. Elle devra alors s’appuyer sur une stratégie juridique ambitieuse.

Le droit comme vecteur de modernisation

La pratique du droit des affaires, notamment en droit des sociétés ou en droit commercial, a inspiré la création de nouveaux instruments juridiques ou l’adaptation de situations devenues obsolètes. Un changement de paradigme pourrait être soutenu par une stratégie juridique ambitieuse qui consisterait à insuffler du droit des sociétés dans le modèle que l’on a analysé ci-dessus.

Les instances dirigeantes de la LFP ont d’ailleurs commencé à amorcer la création d’une société commerciale pour favoriser la commercialisation droits TV, ainsi qu’il résulte du procès-verbal de l’assemblée générale du 10 décembre 2020. Il est prévu la modification des statuts de telle sorte à ce qu’ils intègrent désormais « la possibilité pour la LFP de créer une filiale commerciale ; la LFP ayant désormais compétence "pour effectuer, directement ou indirectement, le cas échéant par le biais de structures tierces desquelles elle pourrait être membre ou associée, toutes opérations juridiques, financières ou commerciales en rapport avec son objet.»

La LFP deviendrait alors gestionnaire et exploitante des droits TV dont elle a la charge. Cette décision est-elle un simple outil supplémentaire dont la LFP souhaite se doter ou une réelle tentative de « renverser la table » ? En effet, en l’état actuel, le code du sport ne lui permet pas, en tant qu’association loi 1901, d’intégrer au sein de cette société commerciale (ou filiale), les activités de service public dont elle a délégation. Cette décision peut être analysée éventuellement comme une manière de mettre la pression sur la FFF, et donc indirectement sur le Ministre des Sports, pour adapter la procédure d’appel d’offres aux enjeux actuels. Cependant, l’hypothèse d’une LFP gestionnaire et exploitante de ses droits TV ne doit pas faire oublier qu’il sera indispensable de concilier cela avec la mission de service public qu’elle a en charge. Sur quel modèle ? Celui de la Poste en société anonyme de capitaux public ? Qui en seront les associés, les clubs, l’Etat… ?

Une participation de l’ensemble des clubs professionnels de football à une telle société, avec l’Etat en garde-fou des intérêts supérieurs de la nation, doit être étudiée pour savoir si cela procurerait un ou plusieurs avantages compétitifs sur nos voisins, avec une force de décision plus importante. En toute hypothèse, on imagine aisément l’impact d’un tel changement de paradigme, bien qu’il doive être jugulé pour en éviter les dérives potentielles. La LFP développerait ses propres revenus comme toute entreprise, notamment en gérant ses droits internationaux très faiblement valorisés actuellement (80 millions d’euros contre 1 milliards pour le championnat anglais).

Cette société favoriserait la modernisation de son image plutôt vieillissante par rapport aux institutions gérants des droits dits premium (NBA, Ligue des Champions, Premier League…) tout en valorisant les clubs. La LFP devra travailler l’image du championnat de France de football en puisant sur les forces culturelles de ce sport (notamment sa formation rigoureuse, son identité urbaine ou régionale, son rôle émancipateur et sa diversité, etc…) pour lui donner une consistance, valorisée sans artifice, afin de créer une véritable base de supporters notamment en ayant recours aux diffusions sur les réseaux sociaux et de répondre aux vœux de certains de changer de philosophie sur la télé dépendance et d’ouvrir aux nouveaux médias.

Comme l’explique l’économiste Pierre Rondeau ou encore Arnaud Simon, les nouveaux modes de diffusion digitaux en streaming ou OTT (over the top type Netflix, Amazon Prime ou DAZN pour le sport) avec des diffusions en direct ou quasi direct de moments forts de matchs sont en pleine expansion et devront nécessairement être intégrés aux futurs appels d’offres.

Cependant, reste la question du service public minimum de diffusion et de la protection du patrimoine culturel dans la mesure où l’attribution des droits TV à Amazon rend la diffusion du football français tributaire d’un opérateur étranger (comme c’était le cas pour Mediapro ce qui avait fait l’objet d’une question parlementaire). Dans quelle mesure la mainmise du diffuseur sera-t-elle contrôlable (risque d’écran noir, horaires (Amazon a imposé des sessions nocturnes lors du dernier Roland Garros), publicités multiples lors des matchs… ? La plateforme Salto, créé par TF1 et France Télévisions et M6, moquée à ses débuts car présentée comme une sorte de Netflix français, devient un acteur de plus en plus crédible en matière de diffusion digitale. Si elle n’a pas aujourd’hui la capacité financière de s’aligner sur les droits TV, étant donné la place majeure du football français dans la culture populaire, ne serait-il pas opportun de lui donner la possibilité de diffuser certaines rencontres ? Elle offrirait à la Ligue 1 une ouverture vers des diffuseurs digitaux modernes en privilégiant les intérêts nationaux tout en se développant vers l’international (aucune incompatibilité à céder les diffusions internationales à d’autres plateformes OTT).

Avec l’arrivée d’Amazon dans le paysage du football français, c’est aussi la question primaire de la souveraineté des données et de leur utilisation qui est en jeu. En effet, une grille de lecture de cet investissement (modique par rapport à sa capitalisation) pourrait révéler que le géant américain utilisera ses puissants algorithmes afin de proposer des contenus adaptés, des publicités et tout autre service commercialisable par l’écosystème Amazon aux supporters abonnés.

Des failles à combler

La conformité est souvent perçue, notamment dans les entreprises, comme une contrainte qui alourdit les relations commerciales. Elle peut au contraire constituer un instrument juridique très puissant pour la collecte d’information (A) pour donner les moyens d’une gestion contractuelle des risques efficace (B).

De l’utilisation de la conformité comme un bouclier

Qui est véritablement Mediapro ? A bien écouter les dirigeants de la LFP de 2018, qui s’enorgueillissaient que les droits échoient entre les mains d’un groupe dont « l’actionnaire majoritaire » est un fonds d’investissement chinois Orient Hontai Capital (OHC)[vii], il ne fallait pas s’inquiéter. Malheureusement, l’histoire leur a donné tort, mettant en exergue l’importance de la collecte de l’information appropriée avant toute décision. Une certaine rigueur en matière de conformité (et même plus largement en matière de compliance) aurait permis à la LFP de collecter les informations déterminantes pour sa prise de décision de confier la diffusion des droits du football français à Mediapro, groupe sino-espagnol de renommée mondiale en matière de médias sportifs mais inconnu en France.

En effet, en vertu même de son statut de délégataire d’une mission de service public, la LFP est assujettie au dispositif de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) prévu aux articles L 561-1 et suivants du code monétaire et financier (CMF). L’article L561-27 du CMF prévoit que la cellule de renseignement financier national (TRACFIN) reçoit « à l'initiative des administrations de l'Etat, des collectivités territoriales, des établissements publics, […]et de toute autre personne chargée d'une mission de service public, toutes les informations nécessaires à l'accomplissement de sa mission ou les obtient de ceux-ci à sa demande. » Dès lors, au même titre que les acteurs économiques privés visés par l’article L561-2 du CMF, la LFP est soumise à une obligation de vigilance et de connaissance de ses clients (CTC) mais aussi sur le(s) bénéficiaire(s) effectif(s) des opérations dès l’entrée en relation d’affaires. On peut supposer légitimement qu’elle a mis en place les procédures et mesures adaptées de contrôle interne pour effectuer toutes les diligences nécessaires à des fins d’identification de la société Mediapro par la collecte de pièces justificatives pertinentes, tant pour déterminer les bénéficiaires effectifs de la société que la provenance (et l’existence) des fonds servant à payer les droits TV.

L’appel d’offres est par définition une opération exceptionnelle, non habituelle, et doit faire l’objet au titre de l’évaluation des risques LCB-FT d’une vigilance renforcée. De plus, des alertes « risques » suffisaient à imposer une vigilance élevée :

. Mediapro, acteur sans historique en France, sans notoriété, crédibilité/légitimité ou expérience dans notre pays.

. Personne morale difficilement identifiable ainsi que ses bénéficiaires effectifs ;

. Montant de l’appel d’offres très élevé (60 % supérieur au précédent) ;

. Financement en tout ou partie au moyen fonds provenant de l’étranger et notamment de Chine, avec un fonds d’investissement de « façade » peu transparent (OHC).

Une collecte d’information efficace lui aurait permis de savoir que Mediapro était en difficulté en Espagne (droits de la Ligue des Champions et championnat espagnol) et qu’elle était en train de perdre en justice les droits TV acquis en Italie, faute de garanties suffisantes. La justice italienne n’a pas été sensible à la garantie apportée par le fonds chinois OHC qui « rachetait » au même moment Mediapro. Nous sommes en juin 2018 mais la procédure a été engagée avant que l’appel d’offres en France n’ait lieu…

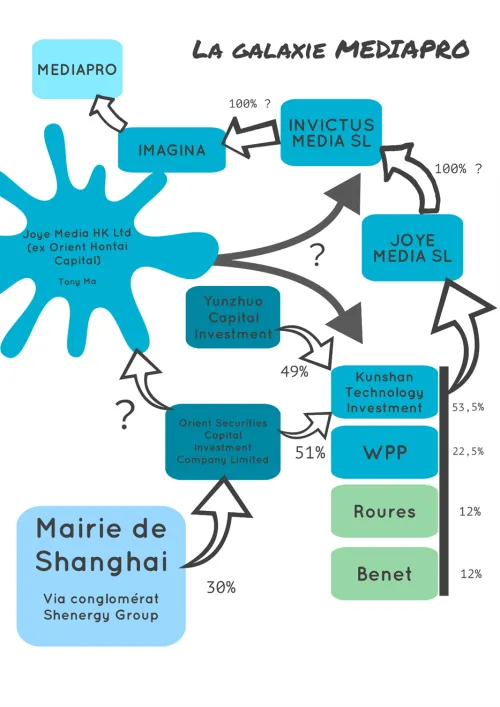

La galaxie Mediapro

Comprendre qui se trouve derrière la société Mediapro, c’est se perdre dans un véritable labyrinthe d’informations fluctuantes que nous avons tenté de le présenter dans l’infographie suivante où OHC fait figure de tache d’huile.

Mediapro est un groupe de médias qui appartient au groupe Imagina Media Audiovisuel, qui serait détenu à 100% par la société Invictus Media SL, elle-même détenue à 100% par la holding Joye Media SL. C’est cette dernière qui a visiblement fait l’objet d’un rachat par le fonds OHC via une holding Kunshan Technology Investment à hauteur de 53,5% du capital, le reste étant détenu par WPP, société britannique de publicité (22,5%), et par Tatxo Benet (12%) et Jaume Roures (12%), deux fondateurs conservant leurs participations au sein d’Imagina. Enfin, Kunshan Technology Investment serait détenue à 51% par Orient Securities Capital Investment Company Limited et à 49 % par Yunzhuo Capital Investment, dont le représentant légal n’est autre que Tony Ma, le PDG d’Orient Hontai Capital[viii].

La galaxie « Mediapro-Orient Hontai Capital » est donc nébuleuse, OHC n’apparaît jamais comme associée mais elle fait partie du groupe Orient Securities, dont il est difficile de connaître le véritable bénéficiaire effectif. OHC fait donc figure de fonds d’investissement « officiel » notamment dans les médias. Concernant Orient Securities, fonds d’investissement chinois fondé en 1997, coté à la bourse de Pékin depuis 2015 et considéré comme un important groupe chinois (mais pas de la puissance d’Alibaba ou Wanda), son actionnaire majoritaire ne serait autre que la municipalité de Shangaï, car son capital serait détenu à hauteur de 30% par la société Shenergy Group (conglomérat spécialisé dans l’énergie détenu par le gouvernement de Shanghai) et deux sociétés immatriculées aux îles Vierges britanniques : Hung Jia Finance Ltd (9,4%, appartenant au magnat chinois Zhu Lijia) et Bocom International Global Investment Ltd (9,3%, filiale de la banque publique Bank of Communications Co. Ltd).

Difficile de s’y retrouver dans un tel enchevêtrement de sociétés « écran » dont l’opacité à elle seule aurait dû interpeller la LFP. On rappellera à ce sujet qu’au moment où Mediapro a remporté l’appel d’offres, la commission des affaires culturelles s’était inquiétée de ces questions. Dès lors, il n’est pas exagéré de penser que tout ou partie des financements de Mediapro pour l’acquisition des droits TV provenait du Parti communiste chinois. Quelles sont les investigations réelles qui ont été menées par les autorités françaises, la LFP en tête, avec remontée d’alerte au Ministère des Sport ? Visiblement, les dirigeants de la LFP ont été pris dans un encerclement cognitif : la seule présence de capitaux chinois vaut garantie de paiement.

Pourtant, les zones d’ombres existaient au moment du rachat par OHC de Mediapro. Les liens entre les différentes sociétés sont obscurs, avec des participations croisées entre les différentes sociétés holding. Selon le journaliste Romain Molina, OHC ne disposait d’aucuns capitaux propres et a procédé au rachat de Mediapro au moyen d’un « leveraged buy-out », ce qui interroge sur la réelle capacité financière de ce fonds d’investissements. De plus, OHC a tenté en 2016 d’acquérir l’application américaine AppLovin mais a essuyé un refus du comité américain des investissements étrangers (CFIUS) considérant les risques de pertes de données de l’entreprise. Enfin les agences de notation Fitch et Standard and Poor’s ont évalué Invictus Media en 2018 comme spéculatif et les marchés étaient dubitatifs sur le rachat d’Imagina notamment en raison d’une enquête pour corruption par les autorités américaines.

A la lumière de ces développements, le constat est que les diligences insuffisantes de la LFP en matière de conformité l’ont pénalisé dans l’évaluation des risques de contracter avec Mediapro, ce qui aurait pu être compensé par une gestion contractuelle des risques dynamique grâce à l’Intelligence Juridique.

Une gestion déficiente des risques par le contrat

La meilleure des garanties en matière de gestion des risques est la détention de la bonne information[ix]. Elle permet de prévenir leur réalisation au sein du contrat, véritable instrument juridique indispensable aux stratégies et à la conduite des affaires. Cependant, comme l’a démontré Jean-Marc Mousseron[x], une bonne maitrise des techniques contractuelles peut compenser en partie les lacunes lors de la collecte d’information. Eu égard aux sommes en jeu, à la nature de l’appel d’offres, ou tout simplement en vertu du principe de précaution, un contrat anticipant efficacement l’hypothèse de la défaillance de Mediapro (risque de perte inhérent à tout débiteur) était le minimum attendu. N’ayant pas eu accès au contrat établi entre la LFP et Mediapro, toute analyse des clauses le composant serait hasardeuse, cependant il est possible de s’intéresser au choix des instruments juridiques qui porte son lot de révélations.

Différentes investigations journalistiques ont révélé que seule une caution bancaire a été consentie par la société Joye Media SL à la LFP en 2018 pour garantir ses obligations de paiement des droits TV. Cette caution serait rédigée en anglais (quid de la loi applicable désignée au contrat ?) et engagerait la société Joye Media SL à couvrir « les obligations de paiement, remboursements, intérêts, intérêts de retard, honoraires, commissions, dépenses de n’importe quel montant et de n’importe quelle nature » de Mediapro. En l’espèce, cette caution s’est révélée inefficace puisque, une fois actionnée, le contrat a été résilié, à perte.

Il est important de rappeler sommairement ce qu’est un cautionnement en droit français. En vertu de l’article 2288 du code civil, la caution est « celui qui se rend caution d'une obligation se soumet envers le créancier à satisfaire à cette obligation, si le débiteur n'y satisfait pas lui-même ». L’acte de cautionnement est par conséquent le contrat en vertu duquel une personne s'engage à l'égard d'un créancier à exécuter l'obligation de son débiteur si celui-ci ne s’acquitte pas de sa dette. C’est donc une garantie personnelle, accessoire au contrat de base, qui doit être exprès car le cautionnement ne se présume jamais. La caution peut garantir aussi bien des dettes déjà̀ nées que des dettes futures, même non déterminées mais pourvu qu'elles soient déterminables. La caution peut opposer au créancier les exceptions tirées du contrat de base et dont le débiteur pourrait se prévaloir à l'encontre du créancier (par exemple si celui-ci ne respecte pas ses obligations contractuelles, inexécution du contrat est possible). Du point de vue de l’efficience économique, le cautionnement n’est pertinent que dans la mesure où la caution est capable d’honorer son engagement, il doit donc être proportionné à ses capacités financières. Sans cela, la caution n’est d’aucune utilité pour le créancier (« on ne peut tondre un œuf »). Il est ainsi de privilégier la caution par un établissement bancaire notoirement connu, plus efficace que la caution intrinsèque à un groupe de sociétés aux contours brumeux.

En l’espèce, Joye Media SL n’apparaissait pas comme la société la plus solvable pour se porter caution (elle a été dégradée par l’agence de notation Moody’s dès le 25 mai 2018). Pourtant, à cette date, il était encore temps de demander des garanties complémentaires et/ou supplémentaires (banque ou par le fonds d’investissement chinois par exemple) mais en vain… « Errare humanum est, perseverare est diabolicus » !

Du point de vue de l’efficacité juridique, le cautionnement répond à un certain formalisme. Joye Media SL est une société holding donc une personne morale qui n’a pas la qualité de commerçant, la mention manuscrite de la somme en lettres et chiffres devait être apposée par son représentant légal, en vertu de l'article 1376 du code civil. A défaut, le cautionnement n'en serait pas moins valable mais il serait dépourvu de force probante, et ne constituerait qu’un commencement de preuve par écrit devant être complété par des éléments extrinsèques (figurant au contrat de base).

La faiblesse des cautions réside dans la difficulté à les mettre en œuvre car elles sont susceptibles de contestations judiciaires (sur le fond et la forme, avec une jurisprudence foisonnante à ce sujet) aboutissant à des réductions voir à des annulations. Dans le cas Mediapro, le choix du cautionnement n’étant sans doute pas la garantie idoine, surtout dans un contexte international qui complique encore un peu plus le recouvrement des sommes. Une gestion du risque anticipée aurait permis à la LFP d’exiger, dans son appel d’offres et au sein du contrat, une garantie autonome, sureté personnelle courante en droit des affaires.

La garantie autonome[xi] est l'engagement par lequel le garant s'oblige, en considération d'une obligation souscrite par un tiers, à verser une somme soit à première demande, soit suivant des modalités convenues. En pratique également appelée garantie à première demande, elle est indépendante de l'obligation principale, à la différence du cautionnement, et par conséquent, le garant doit verser le montant garanti sans pouvoir opposer les exceptions tenant de l’obligation de garantie (inexécution fautive du contrat de base). La garantie autonome est ainsi une obligation de payer indépendante. Son efficacité, juridique et économique, résulte tant de cette autonomie que de sa libre constitution basée sur la liberté contractuelle et sans condition de validité. Dès lors qu’elle est stipulée « à première demande », elle doit être exécutée sans délais. Ces caractères lui confèrent une rigueur d’exécution sans commune mesure qui ne cèdera que devant la preuve d’une fraude difficilement rapportable. En droit international, cet instrument juridique se retrouve sous forme de garantie de bonne exécution ou de bonne fin, en ayant recours à un ou plusieurs établissements bancaires de premier rang comme garant. Dans notre cas, une créance de cette importance commandait la production d’une telle garantie pour couvrir le risque de défaillance. Ne serait-ce que pour s’assurer que seuls des candidats enchérisseurs crédibles et solvables se manifestent en raison des sommes en jeu, cette garantie aurait dû être exigée par la LFP préalablement à l’appel d’offres.

Enfin, plus innovant et audacieux mais redoutable, le recours à l’acte authentique comme instrument juridique du contrat de cession des droits TV ainsi que de l’engagement de caution. Le notaire, officier public délégataire d’une partie de l’autorité de la puissance publique, reçoit les actes dont les parties veulent donner le caractère de l’authenticité, ce qui garantit notamment la preuve indiscutable et l’exécution des obligations prises par les parties. Les droits de la LFP auraient donc été renforcés en qualité de créancier de Mediapro. L’authenticité présente trois caractéristiques principales : la date certaine, la force probante (l’acte fait pleine foi du contenu qu’il renferme) et la force exécutoire, qui dispense le créancier de produire un jugement pour poursuivre l’exécution des obligations de son débiteur (comme cela devrait être le cas avec un acte sous seing privé). Cet acte est étrangement négligé en droit commercial et en droit des affaires alors qu’il est l’égal d’un jugement puisqu’il est un titre exécutoire en vertu de l’article L111-3 du code des procédures civiles d’exécution. Nul besoin de rappeler la longue procédure afin de diligenter des mesures d’exécution forcée à l’encontre d’un débiteur, pour comprendre la puissance de l’acte authentique. Le créancier muni d’un tel acte, revêtu de la formule exécutoire (apposée par le notaire), peut directement procéder à des saisies attributions sur compte ou saisie immobilière par exemple. Dans le cas analysé, la saisie sur compte de la société Mediapro ou de sa caution, en France ou en Espagne, aurait été pleinement efficace avec un acte authentique certifié « titre exécutoire européen » (TEE)[xii] et aurait pu servir de preuve quasi irréfragable pour faire délivrer une injonction de payer européenne. L’acte authentique, par ses attributs, doit être considéré comme une garantie en soi.

A l’évidence, si les ressources en intelligence juridique se sont révélées très perfectibles dans l’affaire Mediapro, celles attribuées à l’intelligence économique n’ont guère été plus performantes pour comprendre les réelles volontés de la Chine.

Startégie d'influence culturelle chinoise

Les motivations de la Chine ont apporté du piment dans cette affaire (A), mais, aussi séduisantes soient-elles, elles auraient dû faire l’objet de plus de prudence (B).

La recherche d’exposition par le football

On connait la puissance du soft power en vue de provoquer, sur la scène internationale, des comportements favorables à l’égard d’une nation, et la Chine n’est pas en reste. Le vecteur de la culture est essentiel, et la voix du sport l’une des plus importantes. En Europe, le football est à la fois le sport le plus médiatisé et le plus populaire. L’exposition médiatique permettant de diffuser un discours positif sur la Chine et sa politique de développement apparait donc comme une opportunité sans commune mesure. En effet, il ne faut pas s’y tromper, même si dans un de ses discours, Xi Jinping justifie les actions du pouvoir chinois parce que « la Chine est un nain footballistique », ce n’est pas en raison d’une passion débordante pour le ballon rond mais plus pour son exposition et la communication qui pourra s’y greffer (médias). Si la fièvre du football lui a pris, il n’a pourtant pas jeté son dévolu sur le football sud-américain qui est sans doute celui qui déchaine le plus les passions mais qui jouit d’une couverture médiatique mondiale inversement proportionnelle.

L’entrée d’un fonds d’investissement chinois dans un groupe tel qu’Imagina s’inscrit dans une stratégie plus globale du gouvernement chinois voulant développer une diplomatie par le sport bien définie et qui a été mis en évidence soit par l’Ecole de Guerre Economique, soit par un auteur comme Xavier Aurégan[xiii]. Depuis que le président chinois a souhaité développer les nouvelles routes de la Soie, des entreprises chinoises soutenues par des fonds d’investissement, derrière lesquels se trouve directement ou non la puissance étatique chinoise, sont entrées au capital de clubs européens de football. En France, le FC Sochaux Montbéliard, l’AJ Auxerre, l’OGC Nice, ou encore Lyon, tous réputés pour la qualité de leur formation, ont vu des investisseurs chinois intégrer leur capital, parfois majoritairement et avec des fortunes diverses. En Europe les capitaux chinois ont investi l’Angleterre (Manchester City, Aston Villa) et l’Italie principalement.

Le football apparait pour le Parti Communiste Chinois comme une porte d’entrée de plus sur le marché européen afin d’appréhender les législations, le rapport avec les autorités nationales et européennes, le tissu économique local, national et continental mais aussi les canaux de communication, comme avec Mediapro.

Une source qui pourtant se tarissait…

La Chine a pourtant rapidement revu son plan de développement du football. Dans ses propres contrées premièrement, où elle a créé depuis quelques années une Super League chinoise en recrutant joueurs et entraineurs à prix d’or (en transfert et en salaire). Le coup de sifflet final des dépenses incontrôlées a récemment retenti de la bouche du président de la fédération chinoise qui souhaite réorienter les fonds domestiques sur le développement de la formation locale. De plus, une taxe de luxe de 100% frappe désormais un club chinois concluant un transfert d’un joueur pour plus de 6 millions d’euros, pour alimenter le fonds national de formation.

En dehors de l’Empire du Milieu, répondant à l’appel du président chinois Xi Jinping, quelques richissimes Chinois ont investi ou racheté des clubs étrangers, en particulier en Italie. Au cours de l’année 2017, le prestigieux Milan AC, club historiquement dirigé par l'ancien Premier ministre italien Silvio Berlusconi, est racheté par Li Yonghong via un fonds d’investissement. L’histoire a fait long feu puisque, n’ayant pas honoré ses dettes, cet illustre inconnu dût céder dès 2018 ses participations à un fonds d’investissement américain. Dans le club rival, l’Inter de Milan, les choses ne vont pas mieux puisque récemment le Groupe Suning (actionnaire majoritaire) semble chercher de nouveaux investisseurs pour faire face aux difficultés économiques dues à la pandémie et aux résultats sportifs chaotiques. Bien que sa discrétion dans les médias puisse s’expliquer par une tradition qui valorise la sobriété plutôt que le sensationnel, il est permis de s’interroger sur la réelle volonté du fonds chinois OHC d’investir sincèrement dans le football français. Ce silence pouvant être le signe d’une retraite. La crise du Covid-19 a d’ailleurs été propice à un rapatriement des fonds sur le sol chinois.

En conclusion, l’aveuglement de la LFP (soutenus par certains présidents de clubs) face au mirage du milliard annoncé, montre qu’une analyse d’intelligence économique et juridique aurait pu éclairer leur décision pour éviter d’agir par cupidité en signant un marché irréel avec un acteur économique inconnu en France et aux fonds douteux et peu fiable pour honorer ses dettes. Le sport est un profond vecteur d’identification et permet socialement de créer du lien entre les populations et les générations. Le football participe, dans la culture populaire collective, à créer fraternité et solidarité, plaisir et bonheur, un ensemble de principes et de sentiments dont nous avons particulièrement besoin en cette période funeste. Si l’Intelligence économique et juridique peut permettre de fortifier le socle culturel en révélant les points possibles d’actions ou les faiblesses, il ne pourra rien sans une réelle volonté politique.

Antoine Demory

Auditeur de la 1ère promotion Intelligence Juridique

[i] Mediapro remporte les lots 1, 2 et 4 pour la somme de 820 millions d’euros par an, et des lots attribués faute d’enchérisseur, le lot 3 est exploité par Canal+ en sous-licence des droits acquis par la chaine qatari beIN Sport.

[ii] Cf Véronique Chapuis, Intelligence Juridique, Ecole de Guerre Economique.

[iii] Pierre Maes, Le Business des droits TV du foot, FYP édition 2019.

[iv] Article L 131-1 du code du sport.

[v] Forme imposée par l’article R132-2 du code du sport.

[vi]Licence opportunément achetée par Mediapro dans l’urgence afin de faire face à l’échec de la revente des droits que cette dernière escomptait.

[vii] Visiblement renommé depuis Joye Media Honk Hong Limited.

[viii] Qui déclara au moment du rachat : « Ce rachat est une étape cruciale dans l’essor international d’Orient Hontai Capital en Europe, dans le cadre de la stratégie One Belt, One Road [Une ceinture, une route]. Nous croyons fermement au potentiel et aux perspectives d’Imagina et au secteur de la technologie des nouveaux médias dans son ensemble. […] Le rachat d’Imagina va non seulement nous permettre d’introduire en Chine une technologie avancée dans le domaine de la production audiovisuelle, mais nous ouvre par ailleurs de nouvelles perspectives d’échange et de coopération entre la Chine, l’Espagne et l’Amérique latine dans des domaines tels que les contenus, la culture, les sports, etc. Avec le soutien d’Orient Hontai Capital et de l’exceptionnelle équipe dirigeante d’Imagina, nous sommes heureux d’être aux premières loges des synergies et du potentiel qui vont se matérialiser dans un avenir proche, en Chine comme à l’échelle globale ».

[ix] Anne-Cécile Martin, La gestion des risques par le contrat, p. 133- 144 in Stratégies juridiques des acteurs économiques, H. Bouthinon-Dumas et A. Masson, Larcier, 2012.

[x] J.-M. Mousseron, Technique contractuelle, F. Lefebvre, 5ème éd., 2017 par J. Raynard, J.-B. Seube, P. Mousseron.

[xi] Article 2321 du code civil.

[xii] Créé par le règlement CE 805/2004 du 21 avril 2004, le TEE permet le recouvrement de créance pécuniaire, liquide, exigible, et incontestée dès lors que le débiteur l’a expressément reconnu dans un acte authentique.

[xiii] Xavier Aurégan, « Vers une nouvelle géographie du football », Géographie et cultures.